Im ersten Teil des Artikels haben wir Ihnen einige aktuelle und grundlegende Aspekte des US-Rentenmarkts nähergelegt. Vor diesem Hintergrund stellen wir Ihnen nun als Investment-Ideen einige gut bewertete US-Rentenfonds vor, die sich an Anleger mit unterschiedlicher Risikoneigung richten. Eine Übersicht über die verschiedenen Fonds liefert die Tabelle weiter unten.

Diversifizierte USD-Rentenfonds bilden den breiten US-Markt ab. Sie investieren primär in Staatsanleihen und Investment-Grade Bonds. Eine Nummer sportlicher geht es bei flexiblen USD-Rentenfonds zu. Diese Fonds streuen ihre Assets zwar zumeist breit, können aber signifikante Konzentrationsrisiken aufweisen – etwa mit Blick auf schlechtere Ratings oder auch Exposures zu Emerging Markets Anleihen.

Für die noch risikobereiteren Anleger sind wiederum Hochzinsbonds geeignet. Diese Investorengruppe sollte freilich auf die Fortsetzung des so genannten Goldilocks-Szenarios setzen, wonach die Fed alles unter Kontrolle halten und die Konjunktur nicht von den steigenden Zinsen abgewürgt wird, was für hoch gehebelte Geschäftsmodelle Gefahren brächte.

Apropos risikobereite Investoren: Anleger aus der Eurozone müssen die Währungsrisiken beachten, die das Risiko eines USD-Investment gegenüber heimischen Bond-Pendants deutlich steigern kann. Wer also solche Fonds ins Auge fasst, muss bereit sein, das Währungsrisiko zu tolerieren. Aufgrund der hohen Absicherungskosten, die ein Währungshedge mit sich brächte, empfehlen wir ausdrücklich keine EUR-abgesicherte Tranchen für US-Rentenfonds, welche aus heutiger Sicht das Gros des Rendite-Vorsprungs des US-Rentenmarkts zunichtemachen würden. Es gilt also uneingeschränkt das Motto: Wer die Rendite vereinnahmen will, muss das Risiko eingehen können.

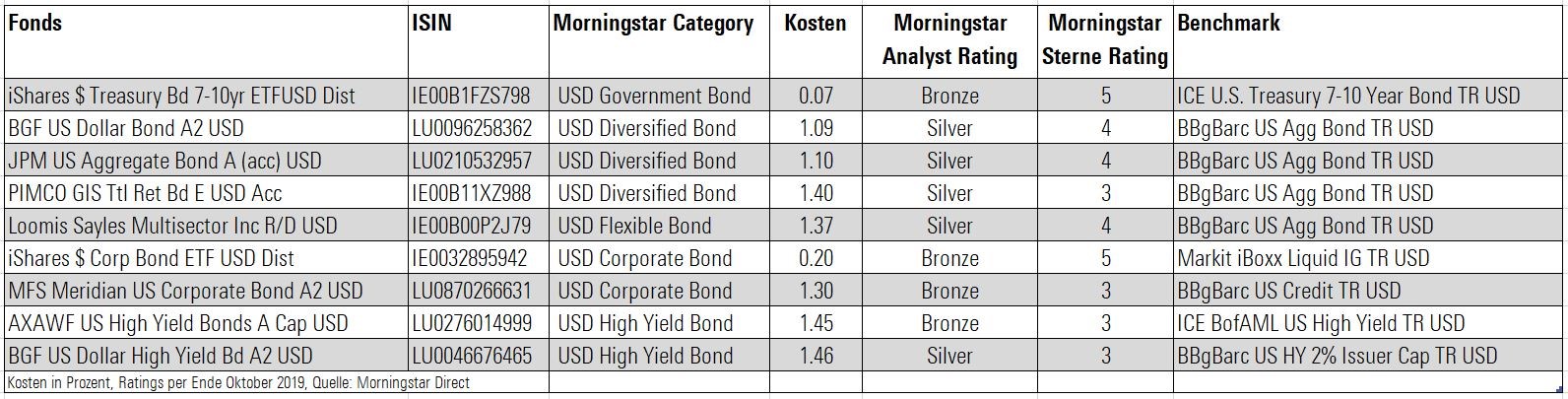

Im Folgenden präsentieren wir Ihnen eine Auswahl an USD-Rentenfonds aus den o.g. Kategorien. Sie halten positive Morningstar Analyst Ratings. Die Liste umfasst aktiv verwaltete Fonds und Indextracker. Der Hyperlink hinter dem Fondsnamen führt zum Fondsportrait auf morningstar.de.

Der ETF ist eine interessante Option für Anleger, die ein Investment im Laufzeitensegment der sieben- bis zehnjährigen US-Staatsanleihen eingehen wollen. Die zehnjährigen Treasuries sind die unbestrittene Referenzgröße für die globalen Rentenmärkte. Die Genauigkeit und die niedrigen Kosten diese ETFs sind ideal, um diesen Kernbaustein des US-Rentenmarktes zu besetzen.

Auch wenn die künftige Performance angesichts der Renditen von unter der Zwei-Prozent-Marke eher bescheiden sind, so ist dieser ETF angesichts der hohen Liquidität des US-Marktes und das faktisch nicht vorhandene Bonitätsrisiko machen diesen ETF zu einem risikoarmen Investment.

Wir schätzen den Fondsmanagementprozess von iShares und die Expertise der Mitarbeiter. Der ETF generiert zusätzliche Erträge durch die Wertpapierleihe, sodass die Tracking Difference unter der jährlichen Gebühr von 0,20 Prozent liegt, was auch im Vergleich zu passiven Alternativen niedrig ist. Investoren, die einen Schnaps mehr Rendite benötigen, können auf den weiter unten vorgestellten ETF setzen, der auf Unternehmensanleihen setzt.

Wir kommen jetzt zum Bereich der diversifizierten US-Rentenfonds. Der PIMCO GIS Total Return war lange Jahre das PIMCO-Flaggschiff schlechthin, bevor ihm seit der Finanzkrise der globale Rentenfonds der Allianz, PIMCO GIS Income Fund, die Schau gestohlen hat. Nach dem unrühmlichen Abgang von PIMCO-Gründer Bill Gross musste dieser Fonds hohe Abflüsse hinnehmen, doch inzwischen hat er sich gefangen, auch dank der Manager Scott-Mather, Mihir Worah und Mark Kiesel.

Das Triumvirat arbeitet nach wie vor gut zusammen. Sie profitieren weiterhin von den beeindruckenden Ressourcen von PIMCO und der Führung von CIO Dan Ivascyn, der dem Investmentkomitee vorsteht. Diesem Gremium kommt eine herausragende Bedeutung für die Entscheidungen auf der Makroebene zu. In den vergangenen Jahren wurden etliche neue Manager gewonnen, auch solche, die zuvor der Firma den Rücken gekehrt hat. Geholfen hat auch, dass sich die Performance seit 2015 deutlich stabilisiert hat.

Der Fonds hatte allerdings auch gelegentlich Performance-Probleme, etwa Anfang dieses Jahres, als PIMCO eine signifikante Short-Position gegen japanische Anleihen einging, was der Performance geschadet hat – wie auch andere Wetten gegen die Staatsanleihen entwickelter Länder. Die Positionen in den USA, auch im Bereich Unternehmensanleihen, waren dagegen erfolgreich.

Auch wenn die Gebühren, die europäische Privatanleger für diese Strategie berechnet werden, hoch sind, verdient dieses Angebot weiterhin das Vertrauen der Anleger und hält deshalb das Morningstar Analyst Rating „Silver“.

Das erfahrene Team, das JPM US Aggregate Bond (und das US-Pendant JPMorgan Core Bond) managt, zeichnet sich durch einen disziplinierten Prozess aus. Die sehr breiten Ressourcen des Teams, die niedrigen Gebühren und die langfristig überzeugende risikoadjustierte Performance führen zum Morningstar Analyst Rating „Silver“. Barb Miller, seit gut 20 Jahren in der Industrie tätig, verantwortete institutionelle Mandate, bevor sie im Jahr 2015 die Leitung des Fonds übernahm. Miller wird von Richard Figuly unterstützt, einem weiteren langjährigen Portfoliomanager für die institutionelle Variante der Strategie.

Miller und ihr Team fahren keine großen Durationswetten – der Fonds bleibt in einer zehnprozentigen Bandbreite der Duration des Index des Bloomberg Barclays U.S. Aggregate Bond. Stattdessen konzentrieren sie sich auf Investments in verbrieften Assets; der Schwerpunkt des Fonds liegt auf Hypotheken und anderen verbrieften Vermögenswerten, die typischerweise weitaus höher als in der Benchmark und dem durchschnittlichen diversifizierten US-Rentenfonds gewichtet sind. Der Fonds setzt auch auf Investment-Grade-Anleihen, begrenzt die High Yield Quote indes auf ein Minimum.

Diese vorsichtige Haltung gegenüber Kreditrisiken hat der Wertentwicklung des Fonds in den vergangenen Jahren relativ gesehen immer wieder geschadet. Spiegelbildlich hat er sich aber dann gut entwickelt, wenn diese riskanten Bonds abverkauft wurden, was langfristig eine hohe Sharpe Ratio brachte. Auch wenn es der Fonds in den vergangenen zehn Jahren selten ins Top-Quartil auf Jahresbasis geschafft hat, hat er seine Kategorie auch nicht-risikoadjustiert in den vergangenen fünf und zehn Jahren übertroffen.

Auch der BGF US Dollar Bond hält ein „Silver“-Rating. Er kombiniert das Diversifikations-Prinzip mit der Fähigkeit des Teams, auf fundierter Basis gezielt Risiken einzugehen. Anders formuliert: Das Risikomanagement des Fonds ist eine seiner Hauptstärken. Das Fondsmanagement setzt jedoch nicht nur auf das Risikomanagement-System Aladdin; Lead-Manager Rick Rieder und sein Team legen die Hauptthemen des Portfolios fest, wählen aber nicht die Wertpapiere selbst aus; diese Arbeit wird an relevante Branchenteams ausgelagert.

Der Fonds orientiert sich am Bloomberg Barclays US Aggregate Bond Index, geht aber Engagements ein, die den Fonds von der Benchmark wegführen. Allerdings strebt das Team an, ein gewisses Gleichgewicht zwischen den verschiedenen Risikoquellen aufrechtzuerhalten - keine Einzelwette soll die Fonds-Performance dominieren. Rieder hat seit 2010 den Fonds etwas vorsichtiger bei Bonitätsrisiken positioniert im Vergleich zu etlichen Konkurrenten.

Zwar hat auch Rieder, der Daten-orientiert arbeitet und seine Investment-Themen anhand eingehender Analysen zusammenzuführt, in der Vergangenheit bei einigen Calls schief gelegen, etwa mit der Prognose, dass 2018 die Inflation eher steigen als fallen oder stagnieren werde. Aber im Großen und Ganzen hat Rieder genügend Calls gemacht, welche die Performance des Fonds langfristig zu einem wettbewerbsfähigen Investment machen.

Loomis Sayles Multisector Income Fund

Dieser flexible US-Rentenfonds hält seit März 2019 nur noch das Analyst-Rating „Silver“. Zuvor hatte der Fonds noch das Rating „Gold“ gehalten. Dieses Downgrade reflektiert unsere Besorgnis über die Aktienquote, die per Ende September bei rund zehn Prozent lag. Doch diese Neigung, sich wenig um die Benchmark des Fonds zu scheren, ist zugleich eine der wichtigen Stärken dieses Fonds.

Der Fonds der Natixis-Tochter zählt zu den aggressivsten flexiblen US-Rentenfonds und kann Anlegern mitunter einiges an Geduld abverlangen. Die Attraktivität beruht vor allem auf seinem Value-Ansatz. Das Team um Manager Dan Fuss und seine Co-Manager Elaine Stokes, Matt Eagan und Brian Kennedy hat ein gutes Auge für günstige Gelegenheiten, wenn die Märkte schwierig werden. Das hat auch Investments in Ramschanleihen oder auch Papiere außerhalb des Dollar-Raums zur Folge.

So kaufte das Team etwa irische Staatsanleihen, als Irland Ende 2010 in seiner schwersten Krise steckte. Als Anleihen aus dem Energiesektor Ende 2014 Verluste schrieben, kaufte das Team Papiere von als überlebensfähig eingestuften Unternehmen, die dem Fonds 2016 und 2017 einen starken Aufschwung bescherten. Ende 2016 wurden nicht nur die Aktien von Intel gekauft, sondern auch eine Intel-Wandelanleihe gekauft, was das Gesamtexposure zu Intel auf 6,5 Prozent hochschraubte. (Sie wurde seitdem auf drei Prozent beschnitten.)

Es erübrigt sich schon fast darauf hinzuweisen, dass etliche riskante Wetten nicht aufgingen. Der wiederholte Abverkauf von Energietiteln hat den Fonds immer wieder in Mitleidenschaft gezogen. Auch das Jahr 2018 erwies sich als sehr schwierig, als der Fonds 430 Basispunkte hinter den Durchschnitt der Kategorie fiel. Treue Anleger wurden jedoch langfristig mit hohen Renditen belohnt. In den vergangenen zehn Jahren übertraf der Fonds den Durchschnitt der Konkurrenz pro Jahr um gut 1,5 Prozent. Angesichts der historisch hohen Korrelation mit den Aktienmärkten ist der Fonds jedoch nicht für Anleger geeignet, die ein Kerninvestment für US-Anleihen suchen. Für geduldige Anleger bleibt der Fonds aber eine gute Wahl.

Dieser ETF bietet einen kostengünstigen Zugang zum US-Dollar-Markt für Unternehmensanleihen und hat langfristig das Zeug, die aktiv verwalteten Fonds der Kategorie zu übertreffen. Der Index ist nicht nur für US-Unternehmen offen, sondern enthält Dollar-Emissionen mit Investment Grade Ratings. (Die in den USA ansässige Unternehmen machen typischerweise 80% des Gewichts des Index aus.). Die Kosten sind mit 0,2 Prozent jährlich günstig.

Allerdings ermöglicht der iShares USD Corporate Bond ETF jedoch nicht ein vollwertiges Engagement in diesem Markt. Der Fonds bildet den Markit iBoxx USD Liquid Investment Grade Index, ab, die gewisse Restriktionen beinhaltet. Er schließt Anleihen aus, die eine Laufzeit von weniger als drei Jahren haben. Doch diese können bis zu 20 Prozent des investierbaren Universums ausmachen; es handelt sich hier als nicht um eine Petitesse. Zumal der Ausschluss der kurzen Laufzeiten die Duration im Vergleich zu anderen Fonds und ETFs überdurchschnittlich „lang“ ausfällt.

Im Ergebnis ist der Index auf die liquidesten Investment-Grade-Emittenten konzentriert, welche typischerweise Large-Cap-Unternehmen sind. Doch er bietet auch ein gutes Maß an Diversifikation in Bezug auf die Sektoren. Der Index wird nach Marktkapitalisierung gewichtet, wobei das Limit pro Emittenten bei drei Prozent des Indexgewichts liegt. Der Index wird monatlich am letzten Kalendertag neu zusammengesetzt. Typischerweise liegt die Aufteilung zwischen Financials und den restlichen Sektoren in einem Verhältnis von 30/70.

Die überdurchschnittliche Duration hat in den letzten zehn Jahren wie ein Performance-Turbo gewirkt, was sich auch am Fünf-Sterne-Rating ablesen lässt. Auch die risikoadjustierten Renditen des Fonds rangierten auf Sicht von drei und fünf Folge im oberen Bereich des ersten Quartils der Kategorie USD Unternehmensanleihen. Spiegelbildlich wird dieser ETF im Nachteil sein, wenn die Renditen steigen. Doch über einen Gesamtzyklus hat der ETF das Zeug, eine Outperformance zu erzielen. Der Fonds hält ein Morningstar Analyst Rating „Bronze“.

MFS Meridian US Corporate Bond A2 USD

Der MFS Meridian US Corporate Bond verfügt über einen erfahrenen Fondsmanager und ein solides Analysten-Team, die eine robuste, Research-basierte Strategie umsetzen. Trotz überdurchschnittlicher Gebühren hat sich der Fonds in seiner Kategorie überdurchschnittlich entwickelt und hält ein Morningstar Analyst Rating „Bronze“.

Robert Persons leitet den Fonds seit 2013 (die Strategie gibt es in den USA seit 2005). Er wird unterstützt von Alex Mackey, der 2017 hinzustieß, um nach der Pensionierung des bisherigen Co-Managers Richard Hawkins im Juni 2018 die Rolle des Co-Managers zu übernehmen. Persons und Mackey verfügen über eine 30-jährige Erfahrung im Credit-Bereich, und sie werden von einem Team unterstützt, das aus zwölf Investment-Grade-Analysten und elf High Yield-Spezialisten besteht.

Die Strategie des Fonds gründet auf der fundamentalen, an der Bewertung einzelner Emissionen ausgerichteten Analyse, mit besonderem Fokus auf die „BBB“- und „BB“-Ratings. Hier identifiziert das Team im Vergleich zu anderen Bonitätsstufen die meisten Ineffizienzen - nach oben wie nach unten. Der Prozess ist relativ einfach: Analysten vergeben Kauf-, Verkaufs- oder Haltenoten für Wertpapiere auf der Grundlage traditioneller Messgrößen wie den freien Cashflow, die Bilanzstärke und der fundamentale Unternehmensausblick.

Die Kreditanalysten sind nach Branchen organisiert und mit den Aktienanalysten des Unternehmens integriert, was nach Ansicht von MFS einen besseren Überblick über die gesamten Unternehmensaktivitäten und auch die Kapitalstruktur gibt. Ungeachtet der Bottom-up-Strategie behalten Persons und Mackey aber auch die Makro-Seite im Blick, die ihre Entscheidungen bei der Branchenallokation beeinflusst. Durationswetten vermeiden sie indes, weshalb die Duration recht konservativ nahe am Kategoriedurchschnitt liegt.

Insgesamt hat der Fonds in den vergangenen fünf Jahren bis Ende Oktober 2019 eine annualisierte Rendite von 6,3 Prozent erzielt, während die Fonds der Kategorie USD Corporates gut 30 Basispunkte weniger erzielten.

AXA World Funds - US High Yield Bonds

Wir kommen nun zum riskanten High Yield Bereich und starten mit dem AXA US High Yield Bonds. Anleger in diesem Fonds profitieren von einem Manager mit mehr als 16 Jahren Investment-Erfahrung in US-Hochzinsanleihen. Carl "Pepper" Whitbeck übernahm 2011 das Ruder, und, abgesehen von einem Abgang im April 2018, ist das jetzt fünfköpfige Team seit rund einem Jahrzehnt zusammen. Die Manager teilen sich die Verantwortung für Research zusammen mit einer Gruppe von acht Kreditanalysten. Der Ansatz dieses Fonds basiert in erster Linie auf der Bottom-up-Emittentenanalyse und wird durch eine Philosophie gestützt, den Zinseszins aus den üppigen Kupons arbeiten zu lassen und „die 100“ gleichzeitig zu halten. Es geht also um die Vermeidung von Kapitalverlusten.

Der Fondsmanager scheut sich nicht, einen signifikanten Anteil des Portfolios in „CCC“-geratete Papiere zu investieren, wenn sie als stabil genug angesehen werden, keinen Ausfall bis zur Fälligkeit zu produzieren. Hier hat mehr als die Hälfte der „CCC“-Bestände des Portfolios eine Laufzeit von weniger als zwei Jahren, was das Pleite-Risiko mindert. Der Erfolg dieses Ansatzes hängt in hohem Maße von der Fähigkeit des Managers ab, die richtigen Emittenten auszuwählen und Ausfälle zu vermeiden, was langfristig gelungen ist.

Seit dem Amtsantritt von Whitbeck hat sich der Fonds risikoadjustiert überdurchschnittlich gut entwickelt, auch wenn die absolute Performance im Vergleich zum Index weniger beeindruckend war. Die erfolgreiche Auswahl von Namen mit höherer Rendite in Verbindung mit der Kurzfristigkeit haben es dem Fonds ermöglicht, sowohl in Aufwärts- als auch in Abwärtsmärkten zu bestehen, was die Effektivität des Investmentansatzes verdeutlicht. Insgesamt sind wir weiterhin zuversichtlich, dass das Team in der Lage ist, den Investmentprozess über einen vollständigen Marktzyklus effektiv durchzuführen. Der Fonds hält das Morningstar Analyst Rating „Bronze“.

Die Fähigkeit von Fondsmanager Jimmy Keenan und seines Teams, unter Ausnutzung verschiedener Strategien sowohl auf der Rendite- wie auf der Risikoseite im Vergleich zur Konkurrenz zu punkten, hat zu einem Upgrade von „Bronze“ auf „Silver“ geführt. Die gute Performance-Bilanz kam in verschiedenen Marktphasen zustande.

Der Ansatz zeichnet sich durch Flexibilität aus und ist nicht auf eine bestimmte Nische des Marktes fixiert. Die Manager werden dann vorsichtig, wenn riskantere Anleihen eine geringe Kompensation für das eingegangene Risiko bieten, und sie werden dann mutig, wenn sich die Risikobereitschaft lohnt.

Um die Tücken des begrenzt liquiden Hochzinsmarkts zu begrenzen, kann das Team auch in Investment-Grade-Anleihen und besicherte Kredite auf der defensiven Seite investieren. Zudem können sie bis zu zehn Prozent des Fondsvermögens in Aktien investieren. Für ein schnelles Marktexposure hat der Fonds in den vergangenen Jahren auch ETFs, Credit Default Swaps und Total Return Swaps eingesetzt.

Auch wenn die Manager den High Yield-Markt 2019 insgesamt noch als attraktiv betrachteten und keinen Abschwung erwarteten, bleiben sie wählerisch mit Blick auf die Bond-Auswahl. Zuletzt hat das Management Energie-Titel reduziert, was sich in einem etwas unterdurchschnittlichen Markt-Beta manifestiert. In den vergangenen zehn Jahren konnte der Fonds den Durchschnitt der US-Hochzins-Kategorie um jährlich 0,4 Prozentpunkte übertreffen, bei zugleich durchschnittlichem Risiko.

Tabelle: Eine Auswahl US-Dollar-Rentenfonds

Dieser Beitrag ist ein Teil der Themenwoche zu Anleihen und Anleihefonds 2019. Hier kommen Sie zum Übersichtsartikel, der auch auf alle Artikel verlinkt.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.