Der europäische Markt für Mischfonds ist bekanntlich sehr groß. In unserer Datenbank befinden sich 45 verschiedene Mischfondskategorie, in denen sich knapp 29.000 verschiedene Mischfonds-Anteilsklassen tummeln, die zu 12.500 genuinen Fonds gehören. Ohne gemischte Dachfonds waren per Ende Januar 2020 1.534 Milliarden, also gut 1,5 Billionen, Euro in Mischfonds in Europa investiert.

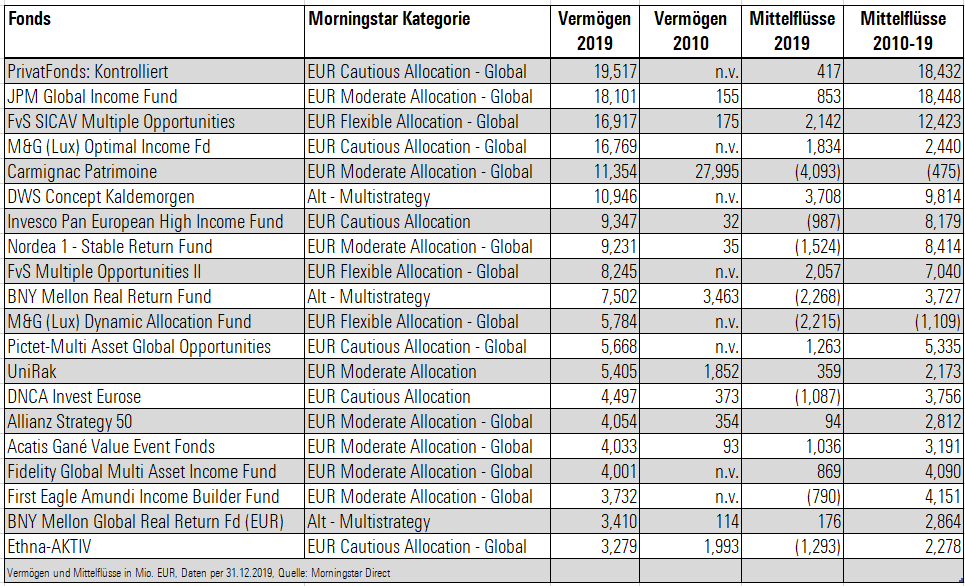

Wir haben uns im ersten Teil des Übersichtsartikels die wichtigsten Kategorien für Investoren in Deutschland angeschaut. Jetzt blicken wir auf die größten Fonds der jeweiligen Kategorien. Die untere Tabelle ist nach Fondsvermögen sortiert. Sie illustriert das Vermögenswachstum dieser Fonds seit dem Jahr 2010. Die beiden Spalten auf der rechten Seite der Tabelle führen die Mittelflüsse im Jahr 2019 und in der Periode seit 2010 auf.

Tabelle: Die größten Mischfonds im deutschsprachigen Raum

Wie die obere Tabelle zeigt, handelt es sich bei den größten Fonds am deutschsprachigen Markt um wirkliche Dickschiffe. Im Durchschnitt kommen die 12.500 Mischfonds am Markt auf ein Vermögen von nur 123 Millionen Euro pro Fonds. Per Ende Januar 2020 brachte es der größte Mischfonds unserer Auswahl, der PrivatFonds: Kontrolliert, auf ein Vermögen von gut 19,5 Milliarden Euro. Der kleinste der 20 größten Mischfonds, der Ethna-Aktiv, wies ein verwaltetes Vermögen von immerhin 3,3 Milliarden Euro auf.

Warum ist das Vermögen am Markt für Mischfonds so ungleich verteilt? Nun, bei Mischfonds verhält es sich wie im wahren Leben. Reiche Menschen werden entweder reich geboren, oder sie schaffen es, durch Kompetenz, Geschäftssinn und andere Talente, reich zu werden. Übertragen auf die Verhältnisse am Markt für Mischfonds heißt das: Entweder das Fondshaus hat einen eigenen Vertriebskanal, der seine Produkte füttert. Hier spielt eine gute Performance nicht zwingend die entscheidende Rolle für das Vermögenswachstum durch Mittelzuflüsse. Oder man schafft es, durch genau die richtige Dosis an Heldentaten zur richtigen Zeit auf sich aufmerksam zu machen. Gute Performer sind die Renner in (einigermaßen) offenen Vertriebskanälen.

Lizenz zum Gelddrucken, Teil I: Ein eigener Vertrieb

Wir werden in den nächsten Tagen auf die Performance vieler Fonds näher eingehen und illustrieren deshalb an dieser Stelle nur einige wenige Beispiele erfolgreicher Mischfonds-Stories. Fangen wir beim größten Mischfonds aus dem deutschsprachigen Raum an, dem PrivatFonds: Kontrolliert. Im Gegensatz zu den meisten anderen Fonds unserer Auswahl schlummert das gigantische Vermögen in dem Fonds fast ausschließlich in den Depots von Anlegern aus Deutschland. Denn dieser Fonds wurde für die Kunden der Volks- und Raiffeisenbanken in Deutschland aufgelegt. Die meisten anderen Fonds werden grenzüberschreitend in Europa vertrieben.

Die Volks- und Raiffeisenbanken in Deutschland gehören neben den Sparkassen zu den wenigen Großanbietern von Finanzprodukten, die in der Fläche vertreten sind. Privatbanken sind in vielen Regionen, gerade in den ländlichen, selten vertreten; Sparkassen und Genossenschaftsbanken dagegen schon. Entsprechend vereinen diese beiden Bankengruppen geschätzt 60 bis 70 Prozent des Privatkunden-Fondsmarkts in Deutschland auf sich.

Union Investment ist das Fondshaus des genossenschaftlichen Bankensektors und "produziert" ausschließlich für die Volks- und Raiffeisenbanken. Die Produkte von Union Investment sind also gewissermaßen im Vertrieb des Genossenschafts-Sektors "gesetzt". Dass bei den genossenschaftlichen Banken offenbar regelmäßig die "PrivatFonds: Kontrolliert"-Aktionswochen stattfinden, ist ein wichtiger Grund für die Größe des Fonds.

Durch seine Performance hat sich der genossenschaftliche Mischfonds nicht ausgezeichnet: Er hat in den vergangenen Jahren nur durchschnittlich im Vergleich zu anderen defensiven Mischfonds abgeschnitten und nur selten seine Aktien-Renten-Benchmark übertroffen. Seit seiner Auflage im Juli 2010 hat der Fonds Mittelzuflüsse in Höhe von knapp 18,5 Milliarden Euro verbucht. Glück hat, wer von seinem Vertrieb mit so einem Push-Effekt bedacht wird!

Lizenz zum Gelddrucken, Teil II: Der Heldenfonds

Und nun zwei Beispiele für große Fonds, die nicht reich geboren wurden, sondern sich hart nach oben gearbeitet haben. Beide haben keinen eigenen Vertrieb, sind also darauf angewiesen, eine überdurchschnittliche Rendite zu erwirtschaften.

Einmal finden wir den FvS Sicav Multiple Opportunities sowie seinen Bruderfonds FvS Multiple Opportunities II in der Tabelle recht weit oben wieder. Die beiden Fonds sind Zwillingsbrüder und unterscheiden sich nur minimal voneinander. Beide bringen es zusammen auf rund 25 Milliarden Euro. (Ersterer investiert in physisches Gold und ist somit nur für bestimmte Kundengruppen zum Vertrieb geeignet. Letzterer ist für den europäischen Breitenvertrieb geeignet und investiert nur über Zertifikate in Edelmetalle.)

Das Haus Flossbach von Storch wurde im Jahr 1998 gegründet. Die Startvoraussetzungen für den Fonds waren denkbar schlecht. Er wurde im Oktober 2007 aufgelegt, also quasi zum Start der Finanzkrise. Er musste zunächst also kräftige Verluste hinnehmen. Doch die von Bert Flossbach verwaltete Strategie konnte sich über die Jahre durch eine sehr gute Performance am Markt etablieren.

In den vergangenen zehn Jahren konnte der Fonds die Vergleichsgruppe der flexiblen Mischfonds in den vergangenen zehn Jahren pro Jahr um knapp 600 Basispunkte übertreffen. Als einer der ganz wenigen Mischfonds am Markt konnte der Fonds auch seine 50:50 Aktien-Renten-Benchmark hinter sich lassen, und zwar um beachtliche 140 Basispunkte pro Jahr.

Die Folge dieser stetigen Outperformance waren gigantische Mittelzuflüsse, die längst nicht nur von selbstständig handelnden Privatkunden bzw. unabhängigen Vermittlern stammen, sondern auch von Vertriebskanälen wie Filial-Banken, Direktbanken, Vermögensverwaltern und auch Dachfonds, die zwar die Rolle von Vermögens-Allokatoren einnehmen (sollten), in der Praxis aber auch gerne Mischfonds in ihre Portfolios integrieren.

Durch seine stetige Outperformance konnte dieser Fonds einen "Pull"-Effekt auslösen - Berater konnten also wegen des Bedarfs der Investoren nicht an diesem Fonds vorbeikommen. In den vergangenen zehn Jahren sammelte die Ur-Version des Fonds knapp 12,5 Milliarden Euro ein; der erst 2013 aufgelegte FvS Multiple Opportunities II brachte es seitdem auf ein Neugeschäft von gut sieben Milliarden Euro. Allein im Jahr 2019 brachten es beide Fonds auf kombinierte Zuflüsse von knapp 4,2 Milliarden Euro, zum allergrößten Teil aus dem deutschsprachigen Raum.

FvS und Carmignac: Die Saga zweier Erfolgsfonds

Ein weniger guten Verlauf zeichnet die Geschichte des Carmignac Patrimoine aus. Auch hier handelt es sich um ein bankenunabhängiges Fondshaus. Fondsmanager Edouard Carmignac, auch Gründer der Firma Carmignac Gestion, gelang es, im Katastrophenjahr 2008 einen (minimalen) Gewinn einzufahren. Das war bemerkenswert, da Aktien-Investments in der Finanzkrise 30, 40 oder sogar 50 Prozent und mehr verloren. In der Folgezeit wurde der Fonds mit Geld regelrecht überschüttet. Von 2007 bis 2010 verzehnfachte sich das Fondsvermögen durch rasante Mittelzuflüsse. Zeitweilig wies der ausgewogene Mischfonds ein Vermögen von gut 30 Milliarden Euro aus. Per Ende 2010 verwaltete der Fonds noch knapp 28 Milliarden Euro.

Doch in den Jahren seit der Finanzkrise bewies der Fondsmanager kein glückliches Händchen. Lange Zeit belasteten das Emerging Markets und das Energie-Exposure die Performance. Hinzu kam die taktische Hedging-Strategie, die in der langen Aufwärtsphase der Märkte seit 2011 die Performance des Fonds immer wieder ausbremste. Die Folge der Underperformance waren hohe Mittelabflüsse, die das Vermögen auf 11,4 Milliarden Euro per Ende Januar 2020 drückten. 2019 flossen 4,1 Milliarden aus dem Carmignac Patrimoine ab, im Jahr zuvor waren es sogar über fünf Milliarden Euro. Weil die Heldentaten der Vergangenheit keine Wiederholung fanden, zogen viele Anleger die Reißleine.

Doch ungeachtet der signifikanten Schrumpfung des Fondsvermögens lässt sich festhalten, dass der Liebesentzug bei solchen Fonds selten endgültig ist: Viele Anleger halten an dem Fonds fest, auf den sie einmal gesetzt hatten, sei es aus Nachlässigkeit oder aufgrund einer diffusen Hoffnung, dass das mit viel Herzblut eingegangene Investment "wieder hochkommt". Insofern sind weniger die hohen Abflüsse aus dem Carmignac Patrimoine in den vergangenen Jahren bemerkenswert, sondern eher die Tatsache, dass noch immer fast dreimal so viel Geld in dem Fonds investiert ist wie in der Zeit vor der Finanzkrise 2008.

Halten wir also fest, dass Fondshäuser mit einem eigenen Vertriebskanal privilegiert sind, weil deren Fonds in den Markt "gedrückt" werden können; doch auch ein Asset Manager ohne eigenen Vertrieb kann darauf hoffen, dass Anleger und deren Berater noch lange an mitunter alten Erfolgsstories festhalten werden - auch wenn diese bereits seit langer Zeit verblasst sind. Das zeigt, dass am Fondsmarkt auch ein Lucky Punch nachhaltige Wirkung zeitigen kann.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.