Obwohl der Klimawandel und seine negativen Auswirkungen schon seit Jahrzehnten bekannt sind, wurde dieses Menschheitsproblem erst in den vergangenen vier Jahren von der Investment-Industrie zu einem Mainstream-Investment-Thema erhoben. Sowohl Investoren als auch Vermögensverwalter scheinen erst im Zuge des Pariser Klimaabkommens von 2015 und den UN-Zielen für nachhaltige Entwicklung aus demselben Jahr als Startschuss begriffen zu haben. Vermutlich dürfte erst nach und nach die Erkenntnis gereift sein, dass die Herkulesaufgabe, den Klimawandel aufzuhalten, mit ebenso gigantischen Investitionen verbunden ist – und dass der Privatsektor eine tragende Rolle dabei spielen werde.

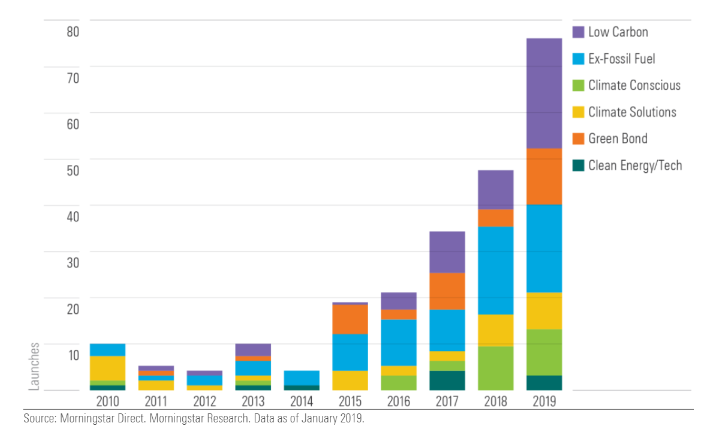

Konkretisiert wurde die beiden parallel – und komplementär – verlaufenden Initiativen 2018 in dem Aktionsplan der EU zur Finanzierung des nachhaltigen Wachstums. Hier wurde der jährliche Investitionsrückstand zum Umbau der Wirtschaft auf 180 Milliarden Euro beziffert. Es kamen in der Folgezeit eine Flut neuer Fonds auf den Markt, die den Megatrend Klimawandel zum Thema haben. Seinen vorläufigen Höhepunkt erreichte der Produkt-Boom 2019, als 76 neue Klimafonds auf den Markt kamen nach 67 Neueinführungen im Jahr 2018.

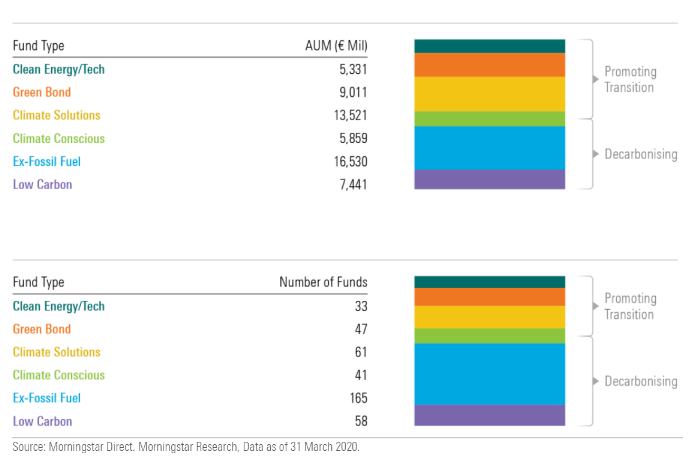

405 Fonds Klimafonds und 58 Milliarden Euro

Wir haben 405 Publikumsfonds, einschließlich ETFs, identifiziert, die ein klimabezogenes Anlageziel haben. Zum 31. März 2020 waren in Europa knapp 58 Milliarden Euro in diesen Klimafonds investiert. Diese Fonds haben die Gemeinsamkeit, dass sie Kohlenstoffrisiken vermeiden oder die Förderung des Übergangs zu einer kohlenstoffärmeren Wirtschaft fördern. Wir haben folgende thematische Untergruppen identifiziert: Low Carbon, Nicht-fossile Brennstoffe, klimabewusst, Klimalösungen, Green Bond und saubere Energie/Technologie.

Im ersten Teil unserer Untersuchung von Klimafonds erläutern wir die Merkmale dieser Fonds-Gruppen, ihre Reichweite. Im zweiten Teil der Untersuchung gehen wir der Klima-Performance dieser Fonds auf den Grund, bevor wir im dritten Teil versuchen, die Funktion dieser verschiedenen Untergruppen für Anleger zu präzisieren.

Vorweg der Hinweis, dass dieser Bericht keinen Anspruch auf Vollständigkeit erhebt. Die 405 Fonds, die ein klimabezogenes Mandat haben, haben wir auf der Grundlage ihres Namens und der Beschreibung in den Fondsprospekten. Viele Fonds werden klar als Klimafonds vermarktet und eine Reihe von Begriffen in ihrem Namen aufweisen, etwa „Klima“, „Kohlenstoff“, „Grün“, „saubere Energie“ und einige mehr. Etliche andere verwenden solche Signalwörter nicht in ihren Namen, haben aber klimabezogene Investmentziele. Unsere Auswahl umfasst alle wichtigen Anlageklassen, darunter Aktien, festverzinsliche Wertpapiere, Mischfonds und alternative Fonds; die meisten Fonds stammen freilich aus zwei Kategorien: Öko-Aktienfonds und Aktienfonds für alternative Energien. Kommen wir nun zu den sechs Klimafonds-Untergruppen im Einzelnen.

Low Carbon Fonds

Die Fonds investieren entweder in Unternehmen mit reduzierter Kohlenstoffintensität und/oder einem reduzierten Carbon-Fußabdruck. Als Maßstab gelten jeweils fondsindividuelle Benchmarks. Diese Strategien sind in der Regel breit diversifiziert und investieren über verschiedene Sektoren hinweg.

Beispiele hierfür sind Strategien, die eindeutig als kohlenstoffarm vermarktet werden, wie DNB Global Lavkarbon und der Amundi IS Equity Europe Low Carbon, aber auch Fonds mit einem breiteren Nachhaltigkeitsmandat wie die iShares MSCI ESG und Dimensional Global Sustainable Core Equity, deren Mandat nicht im Namen, aber in den Prospekten ausdrücklich benennt.

Ex-Fossil Fuel

Hier steht der Ausschluss von fossilen Energien im Vordergrund. Dies kann im Namen des Fonds gekennzeichnet sein, wie etwa beim Schroder ISF QEP Global ESG ex Fossil Fuel oder dem BNP Paribas Easy € Corp Bond SRI Fossil Free. Zumeist sind fossile Brennstoffe Teil einer umfassenderen Ausschlussliste, die Waffen, Tabak und andere kontroverse Aktivitäten enthält. Allerdings ist der Teufel im Detail verborgen. Die Definitionen der Ausschlüsse fossiler Brennstoffe können sehr unterschiedlich sein. So können Unternehmen ausgeschlossen sein, die Reserven an fossilen Brennstoffen halten. Der Ausschluss kann sich aber auch auf die Beteiligung an allen Aktivitäten im Zusammenhang mit fossilen Brennstoffen erstrecken, einschließlich Exploration, Produktion und Vertrieb.

Diese Fonds unterscheiden sich von den Low Carbon Fonds durch die Art der Dekarbonisierung. Fonds, die fossile Brennstoffe ausschließen, wenden einen negativen Screening-Ansatz für bestimmte Energie-Unternehmen an, während Low Carbon Fonds eine Dekarbonisierung des gesamten Portfolios erreichen sollen, indem Unternehmen mit einem vergleichsweise niedrigeren Kohlenstoff-Fußabdruck ausgewählt werden.

Klimafreundliche Fonds

Diese Fonds-Strategien setzen auf Unternehmen, die den Klimawandel bei der Formulierung ihrer Unternehmensstrategie berücksichtigen und daher besser auf den Übergang zu einer kohlenstoffarmen Wirtschaft vorbereitet sein sollten als andere. Klimabewusste Fonds tendieren dazu, in eine verschieden Unternehmens-Typen zu investieren: solche, die sich auf den Übergang vorbereiten und diejenigen, die Low-Carbon-Lösungen anbieten. Beispiele hierfür sind der Templeton Global Climate Change Fund, Aviva Investors Climate Transition Euro Equity oder der UBS CCF-Global Climate Aware. Klimabewusste Fonds weisen also sowohl Merkmale von Low Carbon Fonds wie auch Merkmal der nachfolgenden Gruppe der Fonds für klimafreundliche Lösungen auf.

Klimawandel-Fonds

Diese Fonds investieren in Unternehmen, die den Klimawandel bekämpfen. Sie haben das Ziel, den Übergang zu einer kohlenstoffarmen Wirtschaft durch ihre Produkte und Dienstleistungen herbeizuführen. So investiert der Candriam SRI Equity Climate Action Fund in Unternehmen, deren Geschäftsmodelle darauf ausgerichtet sind, Lösungen im Kampf gegen den Klimawandel zu finden. Sie entwickeln klimafreundliche Produkte, Verfahren, Technologien und/oder Dienstleistungen. Die sogenannten Climate Solutions Fonds unterscheiden sich von klimafreundlichen Fonds dadurch, dass sie ausschließlich in Unternehmen investieren, deren Güter und Dienstleistungen Lösungen bieten zur Eindämmung des Klimawandels bzw. zur Eindämmung seiner Folgen. Die Diversifikation ist entsprechend geringer als bei den vorherigen Fondsgruppen.

Clean Energy/Tech-Fonds

Diese Fonds investieren in Unternehmen, die zum Übergang zu sauberen Energien beitragen. Dazu gehören die Hersteller erneuerbare Energien wie Wind-, Sonnen-, Wasser-, Gezeiten- und geothermische Energie sowie Unternehmen, die zur Verbesserungen der Netzinfrastruktur, Energiespeicherung und zur Entwicklung innovativer Technologien beitragen, wie die Kohlenstoffabscheidung und -Lagerung. Clean Energy/Tech-Fonds werden als sektorspezifisch charakterisiert und sind typischerweise konzentrierter als jede der oben genannten Fondsgruppierungen; es findet sich eine hohe Konzentration von Nebenwerten, einschließlich Small Caps. Beispiele hierfür sind der RobecoSAM Smart Energy, der in alle Bereiche investiert, die erneuerbare Energien ermöglichen, und Erzeuger, "Smart-Grid"-Netze, energieeffiziente Speicherung und Power Management-Technologien und die Elektrifizierung von Endanwendungen.

Green Bond Fonds

So genannte grüne Anleihenfonds investieren in Schuldtitel, die Projekte finanzieren, die den Übergang zu einer nachhaltigen Wirtschaft ermöglichen. Typischerweise stehen typischerweise folgende Projekte im Mittelpunkt: Förderung erneuerbarer Energien, von Energieeffizienz, Vermeidung von Umweltverschmutzung, Einführung sauberer Transportsysteme, Einführung von nachhaltigem Wasser- und Abwasser-Management, oder Projekte für die Herstellung ökoeffizienter und/oder an die Kreislaufwirtschaft angepasster Produkte und die Errichtung grüner Gebäude. Es befinden sich in der Gruppe auch einige Rentenfonds, die etwas breitere Mandate haben, darunter die LO-Fonds Global Climate Bond und der DPAM L Bonds Climate Trends Sustainable.

Reichweite von Klimafonds: Green Bonds und Low Carbon im Kommen

Kommen wir nun zur Reichweite dieser Fondsgruppen. Die untere Grafik zeigt, dass die Gruppe der Ex-Fossil Fuel Fonds mit Abstand der größte ist. Allerdings geht dieses Ziel nur selten aus dem Namen der Fonds hervor. Auch mit Blick auf die Zahl der Fonds dominieren die Fonds, die Unternehmen ausschließen, die auf die Förderung oder Nutzung fossiler Energieträger angewiesen sind.

Grafik: In welcher Gruppe der Klimafonds das meiste Geld investiert ist

Mit Blick auf die Emissionstätigkeit der letzten Jahre fällt auf, dass der Bereich Low Carbon stark im Kommen ist. Wurden zwischen 2012 und 2018 Fonds, die fossile Energien ausschließen, am häufigsten aufgelegt, so dominierten im vergangenen Jahr die eher breit aufgestellten Low Carbon Fonds. Auch die dem Bereich der Impact-Fonds zuzuordnenden Green Bond Fonds erfreuen sich seit 2015 einer großen Beliebtheit. Übrigens sammelten Green Bond Fonds im Jahr 2019 das meiste Geld ein, gefolgt von dem Bereich Climate Solutions und Low Carbon.

Grafik: Welche Klimafonds auf den Markt kommen

Nach diesem Parforce-Ritt durch die Gruppe der Klimafonds werden wir im zweiten Teil der Untersuchung auf die Frage eingehen, wie die Umweltbilanz der Klimafonds aussieht.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.