Immer mehr Investoren reden nicht nur über das Klima, sondern unternehmen Schritte zur Verbesserung der CO2-Bilanz ihres Portfolios. Seit der UN-Klimakonferenz von Paris Ende 2015 haben sich fast 200 Staaten auf globale Klimaschutzziele geeinigt. Der Aktionsplan von Paris sieht vor, die Erderwärmung auf deutlich unter zwei Grad zu begrenzen, um dem Klimawandel entgegenzuwirken.

Doch um ihre Klimabilanz zu verbessern, brauchen Investoren die Daten über Karbon-Intensität von Unternehmen in ihren Portfolios sowie die Maßnahmen, welche die Unternehmen zur Senkung ihrer CO2-Emissionen unternehmen.

Die Karbon-Intensität und das Karbon-Risiko im Blick

Seit Mai 2018 berechnen wir auf Index- bzw. Portfolio-Ebene die Karbon-Bilanz sowie das Karbon-Risiko. Diese Kennzahlen ermöglichen es Investoren, die Umweltauswirkungen und Risiken des Klimawandels für ihre Portfolios zu untersuchen. Die Portfolios mit den besten Werten erhalten die Morningstar Low Carbon Designation, was darauf hindeutet, dass die Unternehmen in den Fonds und ETFs das Ziel im Blick haben, den Übergang zur kohlenstoffärmeren Wirtschaft zu gewährleisten.

Doch nicht nur die Bilanz zum CO2-Ausstoß ist für Anleger wichtig. Sie blicken immer mehr auf das CO2-Risiko. Diese Kennzahl bewertet, ob bzw. inwiefern das Geschäftsmodell eines Unternehmens durch den Übergang zu einer CO2-armen Wirtschaft gefährdet ist. Unternehmen mit niedrigem CO2-Risiko sind am besten gerüstet, um zu gedeihen, wenn sich die Welt von fossilen Brennstoffen verabschiedet hat.

Die Risiken sind mannigfaltig. Der Klimawandel könnte nicht nur physische Vermögenswerte, sondern sogar auch das Geschäftsmodell insgesamt gefährden. Unternehmen können auch von der Politik oder der Regulierung, welche sie zur Senkung von Treibhausgasemissionen drängen, betroffen sein; Anlagen, bei denen die Nutzung fossiler Brennstoffe im Vordergrund steht, könnten zu sogenannten Stranded Assets mutieren, also als totes Kapital abgeschrieben werden. Auch kann eine veränderte Wahrnehmung der Öffentlichkeit die Marken von Unternehmen schädigen.

Beim Karbon-Risiko werden bestimmte Wirtschaftssektoren per se als riskant eingestuft. Energie wird bei weitem als die riskanteste Branche eingestuft, gefolgt von Versorgern, Rohstoffherstellern und Industrieunternehmen. Am unteren Ende des Risikospektrums finden sich die Branchen Gesundheit und Technologie.

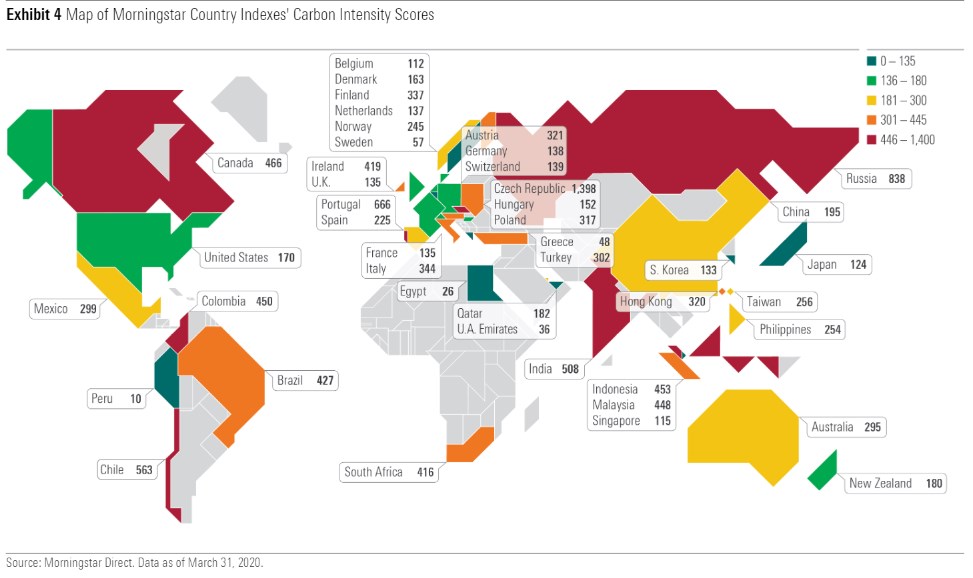

Wie die untere Karte zeigt, gehören Peru, Ägypten und die Vereinigten Arabischen Emirate zu den am wenigsten kohlenstoffintensiven Aktienmärkten der Welt, was den kleinen Kohlenstoff-Fußabdrücken der Banken, Telekommunikations- und Immobilienunternehmen zu verdanken ist, die diese Indizes dominieren.

Die meisten westeuropäischen Märkte haben im Verhältnis zur Größe ihrer Unternehmen einen kleinen Karbon-Fußabdruck, wobei Griechenland am besten abschneidet, gefolgt von Schweden und Belgien. Die entwickelten asiatischen Märkte Singapur, Japan und Südkorea schneiden ebenfalls gut ab. Die USA und Großbritannien schneiden angesichts der Größe ihrer Volkswirtschaften recht gut ab.

Das kohlenstoffintensivste Land ist die Tschechische Republik. Das liegt daran, dass der Versorger CEZ 46 Prozent seines Indexes ausmacht. Russlands Wirtschaft, die von der Herstellung fossiler Brennstoffe abhängig ist, weist ebenfalls auf Unternehmensebene eine Kohlenstoffintensität aus.

Graphik: Die Karbonintensität auf Länderebene

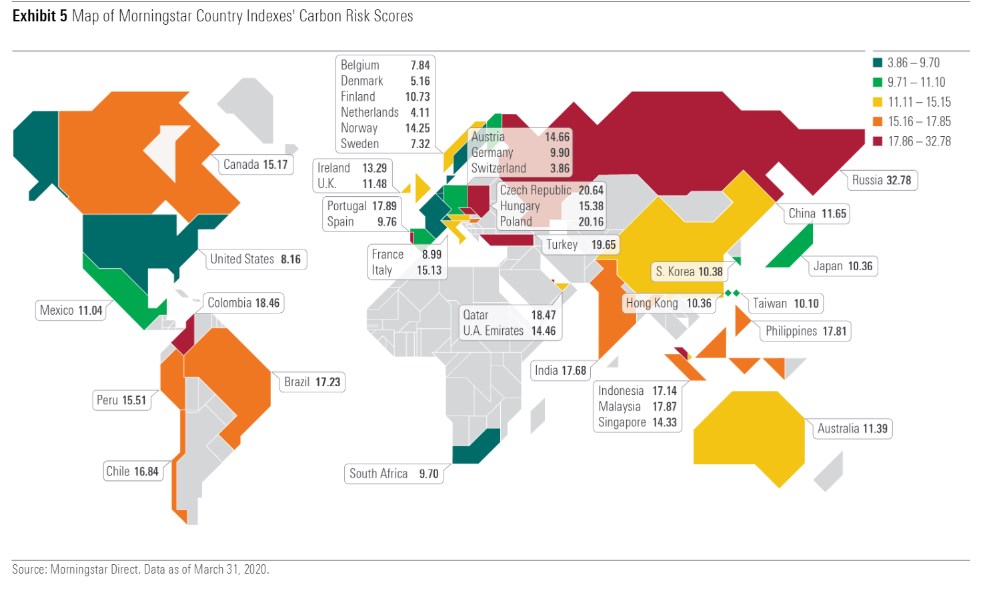

Kommen wir nun zum Karbon-Risiko auf Länderebene. Es drückt aus, inwiefern ein Unternehmen durch den Übergang zu einer kohlenstoffarmen Wirtschaft gefährdet ist. Unternehmen mit einem niedrigen Karbon-Risiko dürften am wenigsten bedroht sein dürften am ehesten gedeihen, wenn fossile Brennstoffe nach und nach „ausgemustert“ werden. Im Umkehrschluss ist die Existenz von Unternehmen dann bedroht, wenn der Klimawandel bzw. der Übergang zu einer weniger karbonintensiven Wirtschaft ihre physischen Vermögenswerte oder ihr Geschäftsmodell bedrohen. Sie können von der Politik oder Regulierung betroffen sein, die darauf abzielt, die Treibhausgasemissionen zu senken, ihr Vermögen an fossilen Brennstoffen kann verloren gehen, oder eine veränderte Wahrnehmung in der Bevölkerung kann ihre Marke schädigen. Bestimmte Wirtschaftssektoren sind dabei von Natur aus riskant.

Wie die untere Heat Map zeigt, sind westeuropäische Märkte wie die Schweiz, die Niederlande, Dänemark, Schweden, Belgien und Frankreich weisen das geringste Karbon-Risiko auf, ebenso wie Südafrika und die USA. Obwohl die USA der zweitgrößte Kohlenstoffemittent der Welt sind, ist ein niedriger Wert des amerikanischen Aktienmarktes durch den Übergang zu einer kohlenstoffarmen Wirtschaft gefährdet. Dies ist der Tatsache geschuldet, dass Gesundheits- und Technologieunternehmen mehr als 37 Prozent der US-Aktienmarktkapitalisierung ausmachen und Finanzwerte ein Gewicht von fast 14 Prozent haben; der Energiebereich liegt dagegen nur bei etwa 2,5%.

Auf der anderen Seite ist Russland, dessen Markt zu fast 55% von Energieaktien dominiert wird. Folglich weist Russland das höchste Risiko-Niveau weltweit auf. Ebenfalls ein erhebliches Kohlenstoffrisiko bergen die energieintensiven Märkte Polen und Tschechische Republik. Kanadische Unternehmen leisten angesichts der relativ hohen Kohlenstoffintensität dieses Marktes gute Arbeit beim Management des Kohlenstoffrisikos.

Im Gegensatz dazu weisen Singapur, Peru und die Vereinigten Arabischen Emirate niedrige Werte für die Kohlenstoffintensität auf, sehen aber auf einer vorausschauenden Basis risikoreicher aus.

Graphik: Das Karbonrisiko auf Länderebene

Die vollständige Version des aktuellen Morningstar Sustainability Atlas finden Nutzer unseres Profi-Tools hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)