Wer die über die Vorzüge von Index-Investments referiert, kommt fast zwangsläufig auf einen wesentlichen Aspekt zu sprechen: Die Kontinuität, die strategische Stabilität von den meisten Indexportfolios. Das ist einerseits richtig. Die Umschlaghäufigkeit der meisten Standard-Indizes ist sehr niedrig im Vergleich zu den meisten aktiv verwalteten Fonds. Denn Indexfonds ändern ihre Zusammensetzung nur dann, wenn im zugrunde liegenden Index Unternehmen ausgetauscht werden. Im S&P 500 sind das im Schnitt nur 22 Aktien pro Jahr. Das klingt nach viel, entspricht aber nur einer Umschichtungsquote von 4,4 Prozent.

Andererseits droht durch die Hervorhebung der Stabilität von Indizes eine wichtige Quelle tektonischer Verschiebungen aus dem Fokus. Aufgrund der unterschiedlichen Kursentwicklungen bei den Indexbestandteilen kann es über die Zeit zu erheblichen Verschiebungen bei den Indexgewichten kommen.

Um das zu illustrieren blicken wir auf die Entwicklung des Morningstar Global Market Index zwischen 2010 und 2020. Er umfasst 7.668 Aktien aus 49 Ländern, Industrie- wie Entwicklungsländer und wird nach der Marktkapitalisierung der Unternehmen gewichtet und zweimal pro Jahr neu zusammengesetzt.

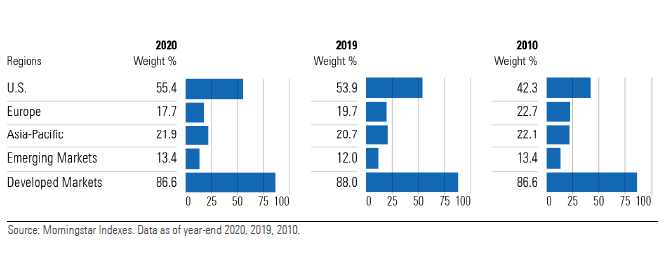

Aktien aus den USA dominieren auf der Länderebene

Blicken wir zunächst auf die Verschiebungen bei den Ländergewichten. 2010. Machten US-Aktien im Jahr gerade einmal 42 Prozent des Indexgewichts aus, so waren es per Ende 2020 schon übr 55 Prozent. Das liegt natürlich an der Outperformance amerikanischer Aktien gegenüber der Performance von Unternehmen aus anderen Regionen. So hoch war der Anteil von US-Titeln zuletzt Ende der 1990er-Jahre, als sich die Tech-Bubble zu bedenklicher Größe entwickelte.

Grafik: Historie des Morningstar Global Markets Index: Die Regionen

Indes ging der Anteil europäischer Aktien sukzessive zurück. Von 22,7 Prozent auf 19,7 Prozent per Ende 2019, um dann auf 17,7 Prozent per Ende 2020 zu fallen.

Interessanterweise erholte sich der Anteil der Emerging Markets im Laufe des Jahres 2020, um auf dasselbe Ausgangsniveau wie 2010 zu kommen.

Diese Entwicklung zeigt, dass globale Aktienindizes, die nach dem Prinzip der Marktkapitalisierung gewichtet sind, geographisch inzwischen nicht länger besonders gut diversifiziert sind.

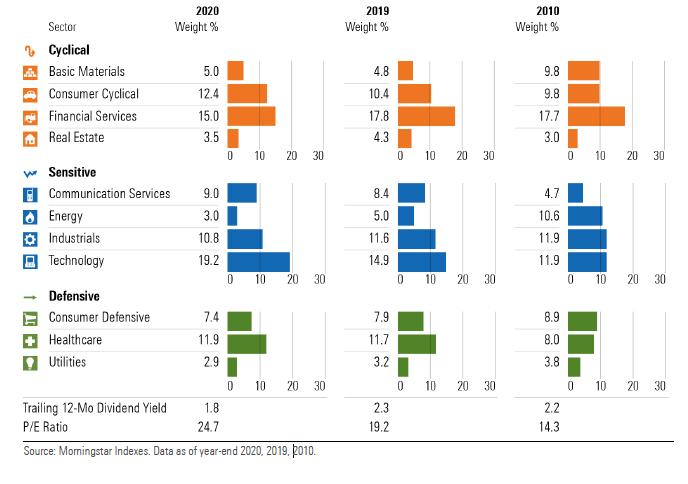

Umwucht zeichnet sich auch bei den Sektoren ab

Kommen wir zu den Sektoren. Ende 2020 stieg das Gewicht von Technologie-Aktien im Morningstar Global Markets Index auf 19,2 % nach 14,9 % Ende 2019 und nur 11,9 % Ende 2010. Aktien wie Microsoft, Taiwan Semiconductor und Nvidia profitierten im Jahr der Corona-Pandemie von den Trends zum Home Office und Home Shopping. Parallel verlief seit Ende 2010 der Rückgang des Anteils der Grundstoff- und Energiesektoren. Der Energiesektor fiel aufgrund der sinkenden Nachfrage während der Pandemie und des Ölpreiskriegs von 10,6 % Ende 2010 auf ein Gewicht von nur 3 % im globalen Index. Auch das Gewicht des Sektors Finanzdienstleistungen sank zwischen 2010 und 2020 aufgrund sinkender Zinsen und hoher Kreditausfälle von 17,7 % auf 15 %.

Zyklische Konsumgüter verzeichneten seit 2010 einen beeindruckenden Anstieg, was etwas kontraintuitiv ist, wenn man bedenkt, dass der pandemiebedingte Wirtschaftsabschwung die Verbrauchernachfrage unterminierte. Die Erklärung dafür ist, dass die großen Indexkonstituenten Amazon und Tesla, deren Aktienkursanstieg kometenhaft anstieg, als konsumzyklische Aktien eingestuft werden.

Der Anteil des Gesundheitswesens ist im Jahr 2020 leicht gestiegen, obwohl er im Vergleich zu 2010 deutlicher zugenommen hat.

Da sich die Sektorgewichte verschoben und die Aktienkurse stiegen, sank die nachlaufende 12-Monats-Dividendenrendite des Morningstar Global Markets Index im Jahr 2020 auf unter 2 %. Das aggregierte Kurs-Gewinn-Verhältnis des Index stieg jedoch auf fast 25, verglichen mit nur 14,3 im Jahr 2010. Die sinkende Dividendenrendite und das steigende KGV sind Ausdruck des Aufstiegs von Wachstumswerten, wohingegen sich dividendenstarke Value-Sektoren wie Energie und Finanzwerte nicht gut behaupten konnten.

Grafik: Die Verschiebung der Sektorengewichte von 2010 bis 2020

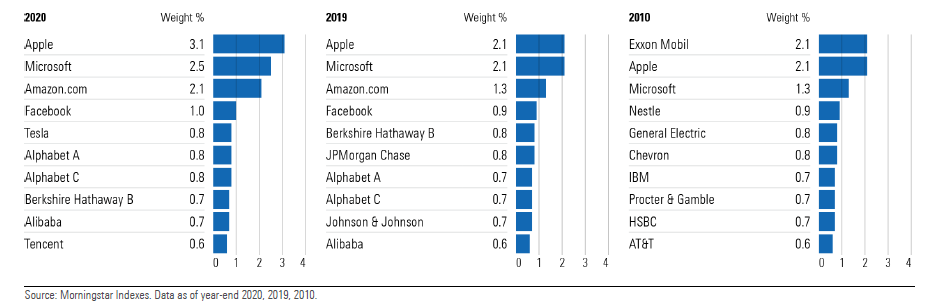

Die Reichen wurden 2020 auf dem globalen Aktienmarkt reicher. Das größte börsennotierte Unternehmen der Welt, Apple, stieg von einem Gewicht von 2,1 % im Jahr 2019 auf ein Gewicht von 3,1 % im Jahr 2020 und überschritt dabei eine Marktkapitalisierung von 2 Billionen US-Dollar. Tatsächlich waren die vier wichtigsten Konstituenten des Morningstar Global Markets Index im Jahr 2020 dieselben wie 2019, sie haben nur an Gewicht gewonnen. Das zeigt, dass globale Aktienindizes 2020 kopflastiger wurden: 13,1 % des Gewichts steckte Ende des vergangenen Jahres in den Top 10 - gegenüber 10,7 % im Jahr 2019. Tesla ist dank eines erstaunlichen Kursanstiegs in die Top 10 aufgestiegen. Berkshire Hathaway ist der einzige Bestandteil der Top 10 im Jahr 2020, der nicht aus dem Technologiesektor stammt.

Interessant ist, dass die Top 10 alle entweder amerikanischer oder chinesischer Herkunft sind. Vor einem Jahrzehnt enthielten die Top 10 des Index zwei europäische Unternehmen, Nestle und HSBC. Außerdem waren zwei Energiekonzerne, darunter der Top-Wert Exxon Mobil, und zwei defensive Konsumgüterunternehmen, Nestle und Procter & Gamble, damals in den Top 10 enthalten.

Grafik: Die Entwicklung der Top-Titel im Index seit 2010

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.