Am 10. März trat die EU-Verordnung zur Transparenzpflicht nachhaltiger Finanzprodukte (Sustainable Finance Disclosures Regulation, SFDR) in Kraft. Sie ist Teil der EU-Initiative für nachhaltige Finanzen, zu der unter anderem auch die EU-Nachhaltigkeits-Taxonomie gehört. Ziel ist es, die Privatwirtschaft beim anstehenden Umbau der europäischen Wirtschaft zu einem nachhaltigeren Geschäftsmodell ins Boot zu holen.

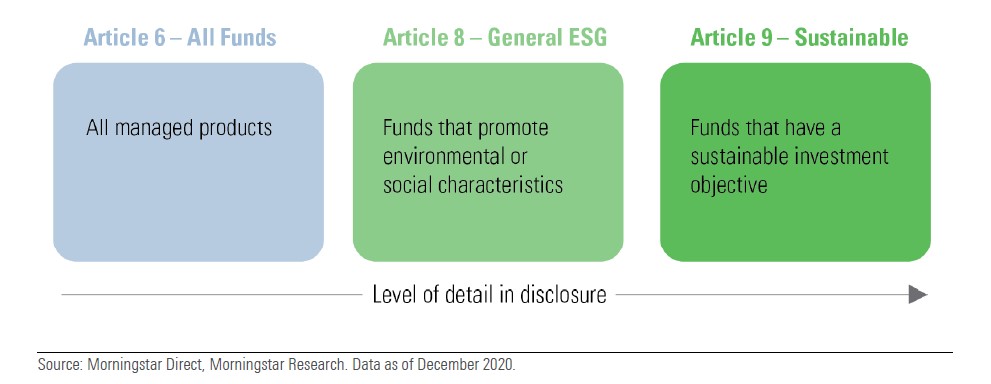

SFDR verpflichtet nun Fondsgesellschaften dazu, die Zielsetzung ihrer Fonds nach Nachhaltigkeits-Kriterien in den Fondsprospekten niederzulegen. Im EU-Jargon spricht man von folgenden drei Gruppen: Fonds nach Artikel 6, Artikel 8 oder Artikel 9.

Fangen wir mit dem allgemeinen an. Alle Fonds müssen gemäß Artikel 6 der SFDR ESG-relevante Informationen offenlegen. Das betrifft in erster Linie das Risikomanagement. Der Geltungsbereich von Artikel 6 umfasst sowohl konventionelle Fonds wie auch Fonds mit Nachhaltigkeitsmandat. Also müssen alle Fonds ihre Nachhaltigkeits-Risiken offenlegen.

Anders sieht es bei Artikel 8 und 9 aus. Hier geht es um Fonds mit Nachhaltigkeitsmandat. Fonds nach Artikel 8 zielen darauf ab, in die Wertpapiere von Emittenten zu investieren, die Nachhaltigkeitsmerkmal aufweisen. Sie werden auch als „hellgrün“ bezeichnet. Fonds nach Artikel 9 zielen dagegen darauf ab, eine Nachhaltigkeitswirkung zu erzielen. Sie werden im EU-Jargon als „dunkelgrün“ bezeichnet. Diese Selbstzuweisungen ziehen naturgemäß auch auch die Pflicht zur Offenlegung detaillierterer ESG-Informationen nach sich. Die EU-SFDR-Klassifikation lässt sich so bildlich darstellen:

Wie groß ist der europäische Markt für nachhaltige Fonds?

Obwohl die Fondsbranche noch dabei ist, sich auf die Maßnahmen einzustellen, und obwohl Unsicherheiten bezüglich der Artikel 8- und Artikel 9-Klassifizierung bestehen, hat Morningstar damit begonnen, diese Daten aus Fondsprospekten zu sammeln. Basierend auf vorläufigen Daten zu 11.500 offene Fonds und ETFs mit Sitz in Luxemburg schätzen wir, dass die als Artikel 8 und 9 klassifizierten Fonds derzeit bis zu 21% der gesamten europäischen Fonds und bis zu 25% des gesamten europäischen Fondsvermögens ausmachen.

Im Einzelnen wurden 18,0% als Artikel 8 und 3,6% als Artikel 9 klassifiziert. Der europäische Markt für Umwelt-, Sozial- und Governance- sowie Nachhaltigkeitsfonds könnte demnach auf Basis der SFDR-Definitionen derzeit ein Volumen von bis zu 2,5 Billionen Euro aufweisen.

Ein Blick auf die Produktpalette von Fondsmanagern

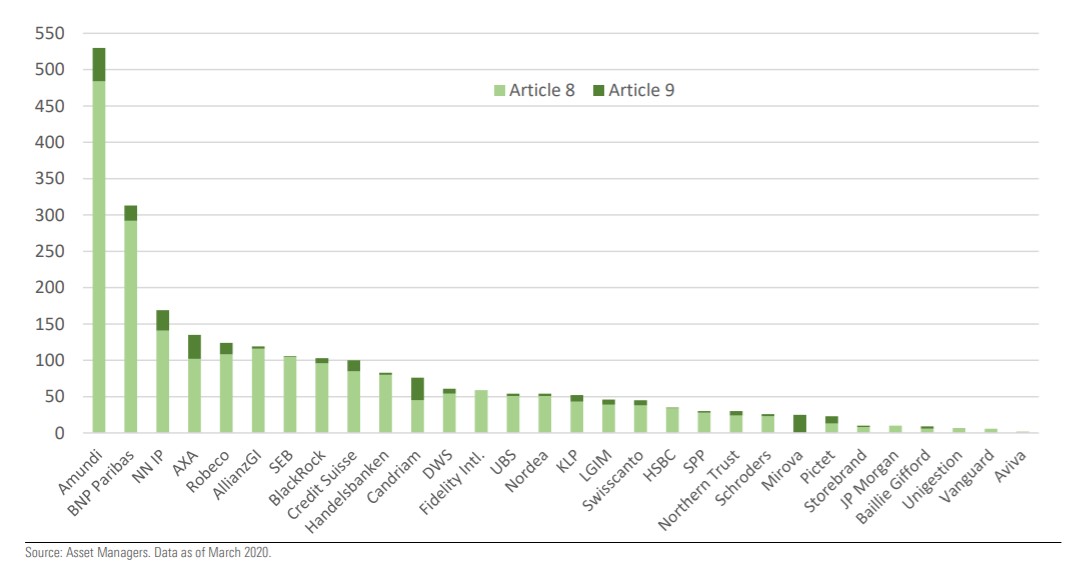

Morningstar hat auch eine Stichprobe von 30 Vermögensverwaltern unterschiedlicher Nationalität und Größe untersucht, die von großen europäischen und US-amerikanischen Firmen wie Amundi, UBS, BlackRock und JPMorgan bis hin zu Boutique- und auf Nachhaltigkeit fokussierten Firmen wie Candriam und Mirova reichen.

Wir haben festgestellt, dass die französischen Manager Amundi und BNP Paribas mit 529 bzw. 310 Fonds mit die größten Produktpaletten von Fonds anbieten, die als Artikel 8 oder 9 klassifiziert sind. Andere Manager haben sich entschieden, weit weniger Fonds als Artikel 8 oder 9 zu klassifizieren. Dies gilt selbst für Firmen ähnlicher oder größerer Größe, wie BlackRock, die 103 nach Artikel 8 und 9 klassifizierte Produkte haben. UBS und JP Morgan haben 54 bzw. 10 ihrer Fonds als Artikel 8- oder 9-Produkte klassifiziert.

Auf einer vermögensbezogenen Basis gehören nordische und niederländische Vermögensverwalter zu denjenigen mit dem höchsten Anteil an Fondsvermögen nach Artikel 8 und 9. Beispielsweise hat Robeco 96% seines Fondsvermögens als Artikel 8 oder 9 klassifiziert, während KLP und SEB 95% bzw. 82% ihres Fondsvermögens in die beiden Kategorien einsortieren. Die auf Nachhaltigkeit fokussierte Boutique Mirova hat ihre gesamte Fondspalette in der Kategorie Artikel 9 positioniert.

"Für viele der Vermögensverwalter, mit denen wir gesprochen haben, ist es wichtig, so viele Fonds wie möglich unter Artikel 8 und 9 zu haben. Sie sehen SFDR als eine Möglichkeit, ihr Engagement für nachhaltiges Investieren zu demonstrieren", kommentiert Hortense Bioy, Global Director of Sustainability Research bei Morningstar.

Zusätzlich machen auch die Vertriebe Druck, so Bioy. "Sie fühlen sich auch von einigen Vertriebsgesellschaften und Fondskäufern unter Druck gesetzt, die klar formuliert haben, dass sie in Zukunft nur noch Fonds der Kategorien Artikel 8 und 9 in Betracht ziehen würden.“ Das spiegele sich in den bisher klassifizierten Fonds wider. „Wobei einige Vermögensverwalter einen konservativen Ansatz vorziehen, weil sie befürchten, dass sich im Nachhinein herausstellen könnte, dass manche Fonds später hergestuft werden müssen“, so Bioy weiter.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.