Die am besten performenden Sektoren und Anlagestile im ersten Quartal 2021 hatten einen gemeinsamen Nenner: die wirtschaftliche Erholung nach dem Corona-Einbruch 2020. Etliche Märkte begannen schon im Spätherbst 2020 das Ende der Pandemie vorwegzunehmen, dank der Impfkampagnen, auch wenn diese in den verschiedenen Regionen der Welt unterschiedlich schnell voranschreiten.

Wenn wir uns die vierteljährlichen Renditen der europäischen Fondskategorien von Morningstar ansehen, springen uns sofort drei Themen ins Auge: zyklische Sektoren, Value-Werte und Small Caps. Überschneidungen sind hierbei nicht ausgeschlossen.

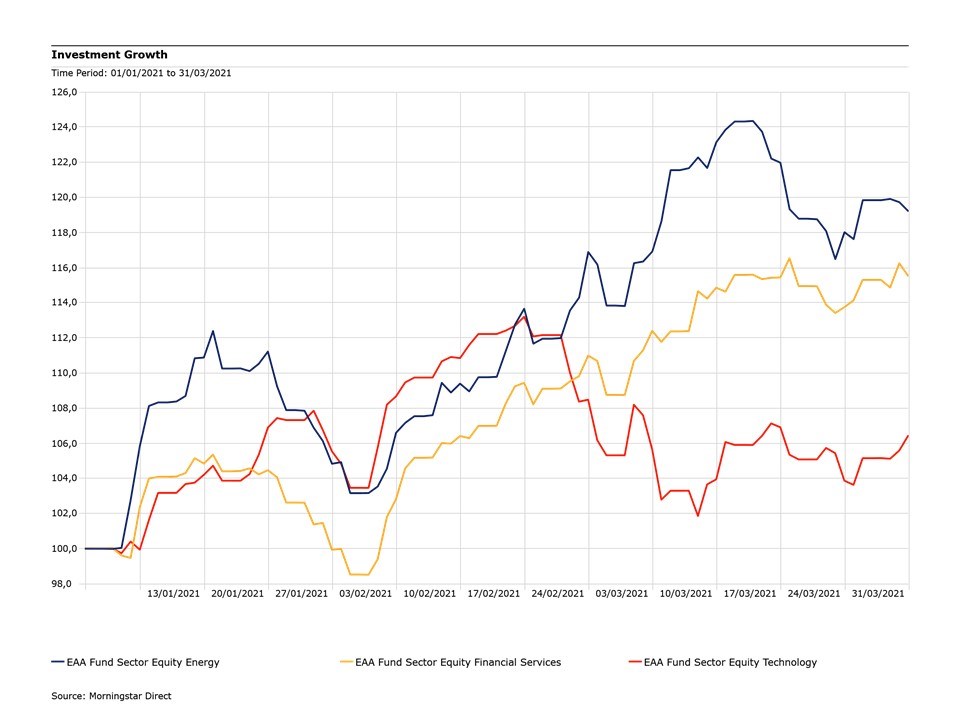

Zyklische Sektoren

Aktienfonds aus dem Energie- und Finanzsektor gehörten im ersten Quartal zu den Spitzenreitern mit einer Performance von +20,2 % bzw. +15,6 % (alle Performance-Angaben in Euro. Die Verfestigung des konjunkturellen Aufschwungs bzw. der Frühindikatoren und steigende Renditen gaben den zyklischen Sektoren im ersten Quartal Auftrieb. Der Technologiesektor, der im letzten Jahr zu den Top-Performern gehörte, blieb deutlich dahinter zurück, konnte aber mit einem Plus von 6,31 Prozent noch immer sehr ordentlich performen.

Grafik: Top-Performer-Fondskategorien im Verlauf des ersten Quartals

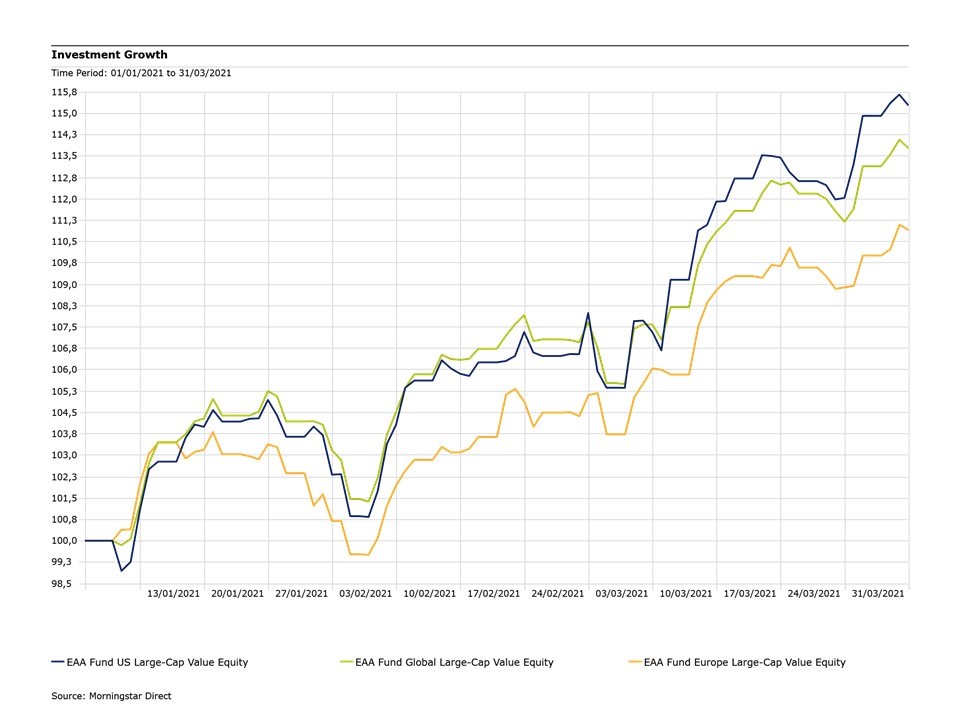

Large-Value-Aktien gehörten im ersten Quartal zu den Gewinnern, was zu einem Wechsel an der Spitze der Aktienmärkte führte. Value-Aktien zeichnen sich durch niedrige Bewertungen (niedrige Kursverhältnisse und hohe Dividendenrenditen) und langsames Wachstum (niedrige Wachstumsraten bei Gewinn, Umsatz, Buchwert und Cashflow) aus. In den vergangenen Jahren blieben Value-Aktien hinter den Growth-Aktien zurück.

Grafik: Wertentwicklung von Large-Value-Aktienfonds im ersten Quartal 2021

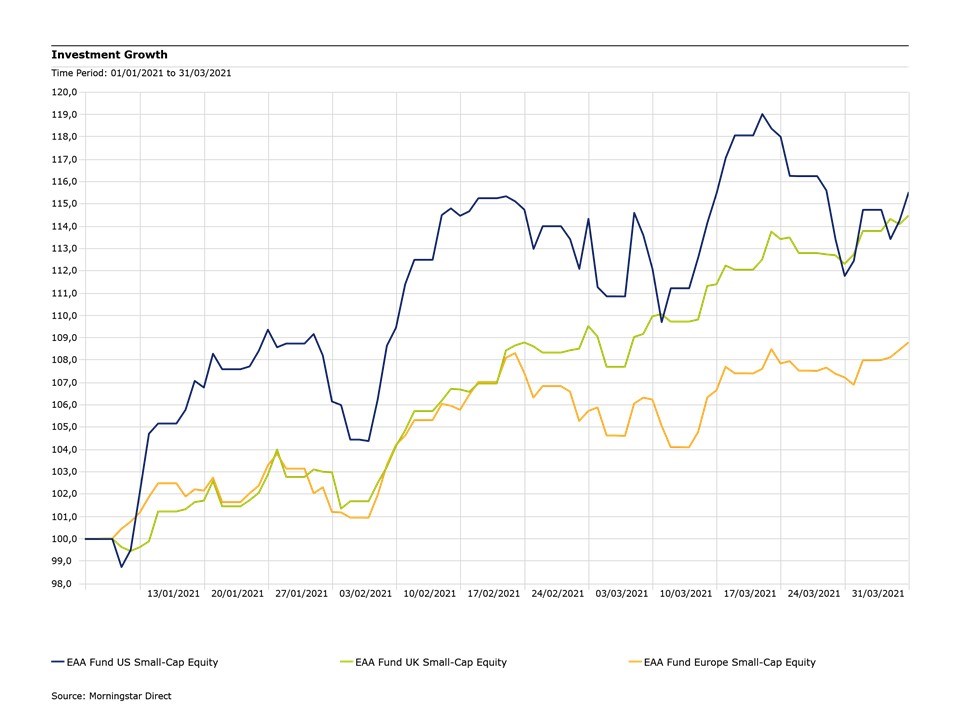

Anleger drückten ihren Optimismus über die wirtschaftliche Erholung auch durch Investments in Fonds aus, die in Nebenwerte investieren. Top-Performer waren zwischen Januar und Ende März US-Small-Cap-Aktienfonds (+15,7%) und UK-Small-Cap (+14,5%). Die Kategorie Europa Nebenwerte folgte mit einem Plus von 8,9%.

Grafik: Wertentwicklung von Small-Cap-Aktienfonds im ersten Quartal 2021

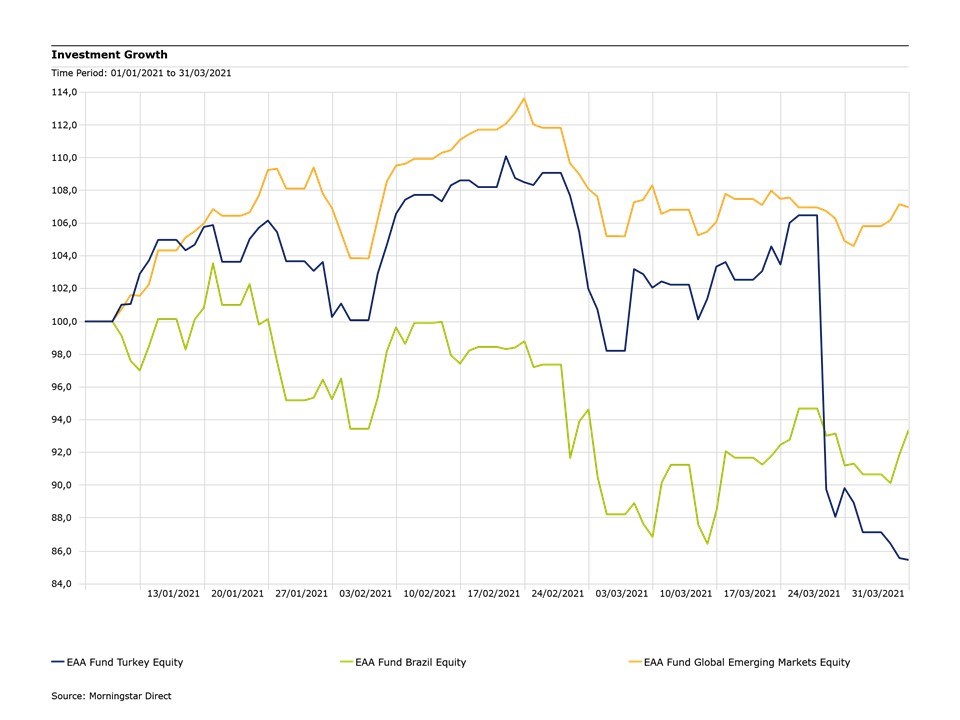

Die schwächsten Fondskategorien im ersten Quartal

Türkei-Aktienfonds gehörten zu den Fonds mit der schlechtesten Performance im ersten Quartal. Die Märkte reagierten negativ auf die Absetzung von Naci Agbal, dem Gouverneur der türkischen Zentralbank, der sich bemüht hatte, mit höheren Zinsen das Vertrauen der Anleger wiederherzustellen. „Sein Abgang zugunsten eines Kandidaten mit politischem Hintergrund und eher unorthodoxen wirtschaftlichen Ansichten bedeutet einen deutlichen Rückschritt“, kommentierte das Fixed Income Team von M&G Investments die Absetzung des Notenbank-Chefs im März.

Auch für brasilianische Aktien war es ein schlechtes Quartal. Das Land befindet sich seit 2016 in der Rezession und wurde von Covid-19 hart getroffen. Die Unternehmen mussten starke Gewinnrückgänge hinnehmen. Dass 2021 eine Rückkehr zum Wachstum ansteht, scheint von vielen Anlegern bezweifelt zu werden.

Grafik: Türkische und brasilianische Aktienfonds im Vergleich zu globalen Schwellenländer-Aktienfonds

Edelmetall-Aktienfonds litten unter dem Rückgang des Goldpreises und verloren im ersten Quartal durchschnittlich 7,8%. Gold stand wegen des Anstiegs der Renditen von US-Staatsanleihen unter Druck.

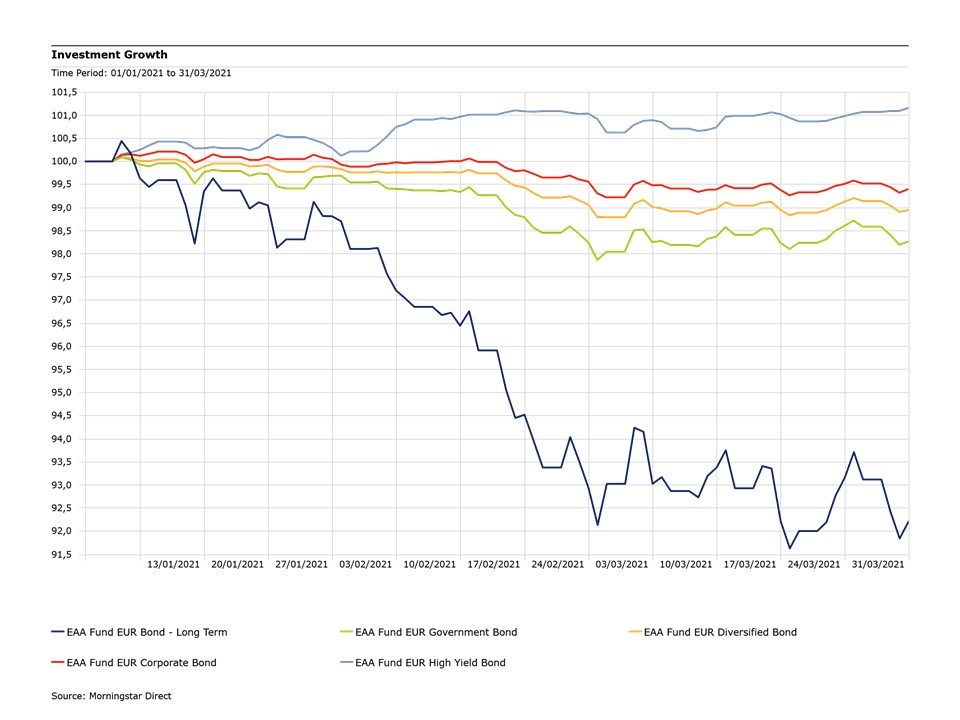

Festverzinsliche Wertpapiere

Am Anleihenmarkt begannen die schlummernden Inflationserwartungen aufzuwachen, was zu Verlusten in allen zinssensiblen Sektoren des Marktes führte, auch wenn sich die US-Federal Reserve und die Europäische Zentralbank sich zu einer Politik des lockeren Geldes bekannten. EUR-Rentenfonds mit langen Laufzeiten schlossen das erste Quartal mit einem durchschnittlichen Rückgang von 7,8 % ab und gehörten damit zu den schlechtesten Kategorien im ersten Quartal. EUR Staatsanleihen (-1,7%) und EUR diversifizierte Anleihen (-1%) mussten ebenfalls Verluste hinnehmen. EUR-Unternehmensanleihen verloren 0,6%, während EUR-Hochzinsanleihenfonds um 1,1% zulegten.

Grafik: Die Performance einiger Renten-Fondskategorien im ersten Quartal

Anche sui mercati obbligazionari, gli operatori iniziano a ragionare sul post-Covid. Per Filippo Lanza, gestore di Hedge Invest Sgr, “Vi è un effetto della pandemia che sarà duraturo, e rappresenterà la vera eredità del Covid-19: l’immenso accumulo di debito che si è venuto a creare in questi mesi, la maggior parte del quale deriva dall’espansione dei deficit – una novità rispetto al passato – speso in sussidi, non in investimenti produttivi o infrastrutture”. Quando il Coronavirus cesserà di essere un problema, l’offerta di debito sarà superiore alla domanda, sia per i governativi sia i corporate bond. “In questo contesto, crediamo che l’effetto negativo in termini di condizioni di finanziamento sarà nettamente più significativo per i mercati rispetto all’effetto positivo legato al consumo e alla ripresa dell’economia”, conclude Lanza.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.