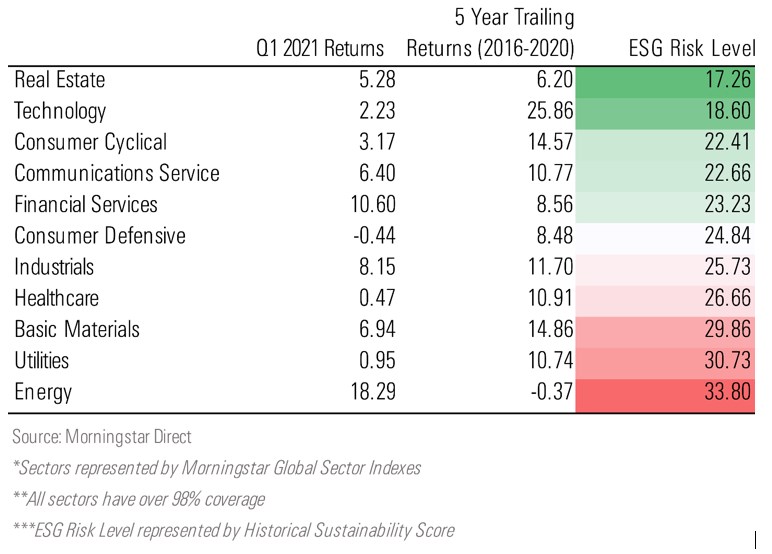

Das erste Quartal 2021 war eine Herausforderung für die Performance von Investments, die nach Umwelt-, Sozial- und Governance-Kriterien geprüft wurden. Warum? Der Sektor mit der besten Performance an den globalen Aktienmärkten war der Energiesektor, während der Technologiesektor am schlechtesten abschnitt. ESG-Screens bevorzugen tendenziell Technologie und meiden den kohlenstoffintensiven Energiesektor.

Die ESG-Indizes von Morningstar entwickelten sich im ersten Quartal mit einigen wichtigen Ausnahmen schlechter als ihre Mutterindies, die den breiten Markt abbilden. Das spiegelt die Schwierigkeiten des ersten Quartals wider. Für nachhaltig orientierte Investoren ist dies eine Erinnerung daran, dass jede Abweichung von einem breiten Marktportfolio unweigerlich Zyklen durchläuft. Nachhaltige Anlagen haben während der Wachstumsrallye der letzten Jahre als Gruppe gut abgeschnitten, werden aber herausgefordert bleiben, wenn der Energiesektor weiterhin den Markt anführt.

Wie verbreitet war die Underperformance von ESG? Im ersten Quartal schlugen nur 24% der Morningstar ESG-Indizes ihre marktbreiten Pendants.

- Fünf der 21 Mitglieder der Morningstar Sustainability Index Family, die methodisch an das Morningstar Sustainability Rating für Fonds angelehnt ist, erzielten im ersten Quartal eine Outperformance.

- Keiner der Morningstar Sustainability Leaders Indizes oder die Morningstar Renewable Energy Indizes erzielten im Quartal eine Outperformance.

- Nur vier von zehn Mitgliedern der Morningstar Low Carbon Risk Indizes schlugen im ersten Quartal ihre Nicht-ESG-Pendants.

Langfristig ist der Investment Case für ESG jedoch ermutigend. Die Tatsache, dass ESG-Screens in den letzten Abwärtsmärkten Widerstandsfähigkeit gezeigt haben, die durch die Beziehung zwischen Nachhaltigkeit und Attributen wie Unternehmensqualität und finanzieller Gesundheit angetrieben wurde, unterstützt die Ansicht, dass die Reduzierung von ESG-Risiken ein wichtiger Performance-Faktor ist.

ESG in einer Value-Rallye

Jahrelang hat die Vorliebe des Marktes für Wachstumswerte nachhaltigen Anlagen zugute gekommen. Technologieunternehmen haben die globalen Aktienmärkte mehr als ein Jahrzehnt lang angeführt, während insbesondere der Energiesektor ins Hintertreffen geraten ist.

Werden die ESG-Risiko-Ratings von Sustainalytics auf Unternehmensebene auf Sektorebene aggregiert, weisen Technologie-Unternehmen als Gruppe ein weitaus geringeres ESG-Risiko auf als Energie-, Versorger- und Rohstoffunternehmen. Um einige Beispiele zu nennen: Nvidia, ASML und Keyence sind weitaus häufiger Bestandteil von ESG-Portfolios als Royal Dutch Shell oder Exxon Mobil.

Tabelle: Die ESG-Underperformen lieferten die besten Renditen in Q1

Indes ergab unsere Analyse der Morningstar ESG-Indizes, dass im Jahr 2020 52 von 69 ESG-Barometern (75 %) ihre Mutterindizes übertrafen; 88 % konnten in den fünf Jahren bis Ende 2020 eine Outperformance erzielten.

In letzter Zeit hat die Rotation in Richtung Value und das Wiedererstarken des Energiesektors ESG aus dem Takt gebracht. Dabei begann sich der Favoritenwechsel im September 2020 abzuzeichnen. Im November beschleunigte sich der Trend, als die COVID-19-Impfstoffe und die Ergebnisse der US-Präsidentschaftswahlen die Hoffnung auf ein Ende der Coronavirus-Pandemie und eine konjunkturbedingte Erholung weckten. Aber erst im ersten Quartal 2021 konnten sich Value-Aktien einen deutlicheren Vorsprung erarbeiten.

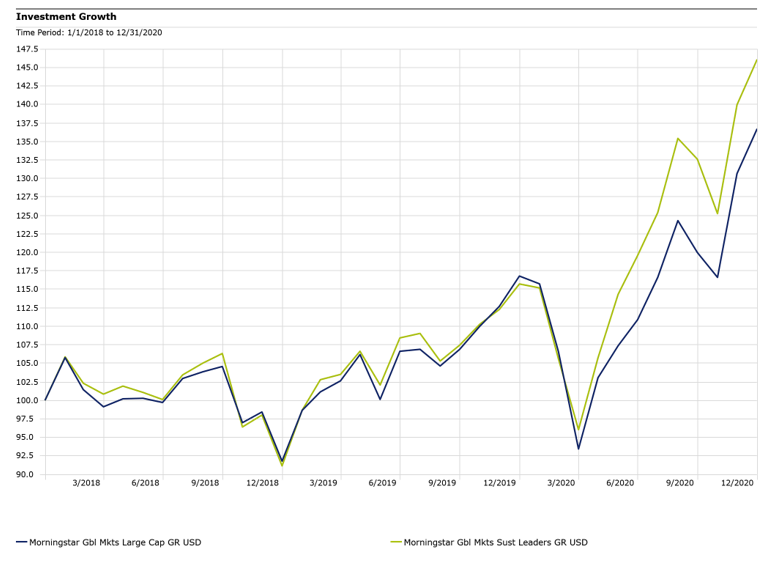

So erzielte der recht konzentrierte Morningstar Global Markets Sustainability Leaders Index, der keine Tracking-Error-Beschränkungen aufweist und hohe ESG-Standards einhält, im ersten Quartal eine Rendite von nur knapp 3,9 % (in US-Dollar) im Vergleich zu 4,2 % für das Large-Cap-Aktiensegment, aus dem er sich zusammensetzt.

Was hat diese Renditen angetrieben?

- Der im ESG-Index untergewichtete Bereich Energie schmälerte die relative Rendite im ersten Quartal um 27 Basispunkte;

- die Übergewichtung des ESG-Index im Technologiebereich kostete weitere 26 Basispunkte an Underperformance;

- Die Top-10-Konstituenten Adobe und Salesforce.com lagen sogar im negativen Bereich.

- Energieaktien, die nicht im ESG-Index enthalten sind, wie Exxon, Canadian Natural Resources und Rosneft, legten im ersten Quartal alle um mehr als 25% zu.

Um die Trends des ersten Quartals im Kontext zu sehen, muss man wissen, dass der Global Markets Sustainability Leaders Index in den drei Jahren bis Ende 2020 eine durchschnittliche jährliche Rendite von 13,5 % erzielte, während sein konventionelles Pendant 11 % pro Jahr abwarf. Den größten Beitrag zur Outperformance leistete ein über dem Markt liegendes Technologieengagement und ein unter dem Markt liegendes Energieengagement.

Morningstar Global Markets Sustainability Leaders Index liegt langfristig vorn

Dies ist nicht das erste Mal, dass eine Value-Rallye Nachhaltigkeits-Aktien schlecht aussehen lässt. Im vierten Quartal 2016 wurde der Wahlsieg von Donald Trump vom Markt als ein Segen für wirtschaftlich sensible Sektoren interpretiert, die von Ausgaben, Protektionismus und einem Rollback der Regulierung profitieren würden. Energie und Grundstoffe stiegen. Nur neun der 21 Mitglieder der Morningstar Sustainability Index Family, die Mitte 2016 eingeführt wurde, erzielten während der Value-Rallye des vierten Quartals 2016 eine Outperformance.

Lichtblicke für ESG im ersten Quartal

Auch im ersten Quartal gab es aus ESG-Sicht positive Nuancen, wie es immer der Fall ist. Zunächst einmal gab es auch bei ESG-Indizes Outperformer. Der Morningstar Global Markets Sustainability Index ist hierfür ein Beispiel. Dieser ESG-light Index, der in etwa sektorneutral gewichtet ist und dabei auf Unternehmens-Ebene Aktien mit geringerem ESG-Risiko übergewichtet, verzeichnete ein starkes erstes Quartal - dank der Aktien, die er besaß und auch nicht besaß.

Das Übergewicht an Microsoft und Tencent, die starke Quartale verzeichneten, half. Die Nichtberücksichtigung von Amazon.com und Tesla, die sich schwer taten, half dem ESG-Index.

Warum sind Amazon.com und insbesondere Tesla nicht im Global Sustainability Index enthalten? Keines der beiden Unternehmen hat die Aufnahmeschwelle erreicht, basierend auf der Einschätzung des ESG-Risikos durch Sustainalytics. Amazon.com fällt vor allem im sozialen Bereich ab, während Tesla u.a. recht kohlenstoffintensiv arbeitet, auch wenn das Produkt E-Auto umweltfreundlich arbeitet.

Zu sagen, dass es bei ESG nur um „High Technology“ und „Low Energy“ geht, ist eine Übertreibung. Es gibt viele Technologie-Unternehmen, die in Sachen ESG nicht gut abschneiden, während einige Unternehmen im Energie-, Versorger- und Rohstoffsektor ihr ESG-Risiken gut managen. In unseren früheren Studien zur Performance von ESG-Indizes haben wir festgestellt, dass sowohl die Sektor- als auch die Titelauswahl Einfluss auf die Performance haben.

Außerdem ist ESG ein weites Feld und umfasst eine Vielzahl von Eigenschaften. Einige der ESG-Indizes von Morningstar, die im ersten Quartal eine Outperformance erzielten, legten mehr Gewicht auf soziale Faktoren als auf Umweltfaktoren. Der Morningstar US Gender Diversity Index beispielsweise verwendet Diversity-, Equity- und Inclusion-Screens und war tatsächlich stärker auf Energie und weniger auf Technologie ausgerichtet als der breite Markt.

Technologieunternehmen sind im Allgemeinen keine Vorbilder in Sachen Geschlechtervielfalt. Einige Energieunternehmen schneiden dagegen gut ab.

ESG auf lange Sicht im Vorteil

Letztendlich ist es wichtig, sich nicht zu sehr an kurzfristigen Performance-Schwankungen aufzuhängen. Keine Anlagestrategie, die etwas anders macht als die Messlatte, kann zu jeder Zeit eine Outperformance erzielen. ESG-Screens verursachen Divergenzen zum Markt, was unweigerlich zu einer guten Performance in manchen Zeiten und einer Underperformance in anderen führt.

Wir haben festgestellt, dass ESG-Screens zu einer Widerstandsfähigkeit in Abwärtsmärkten geführt haben, auch im brutalen Abschwung im ersten Quartal 2020. Morningstar und Sustainalytics haben Zusammenhänge zwischen ESG und Faktoren wie Unternehmensqualität und finanzielle Gesundheit dokumentiert. Langfristig gibt es also Gründe für Anleger, die Aussichten für ESG-Anlagen in ihren Portfolios positiv zu bewerten.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.