Während US-Anleger mehr Geld in europäische Aktien investieren, bevorzugen europäische Investoren weiterhin globale und US-Aktien. Die Kapitalflüsse in den ersten neun Monaten des Jahres 2021 geben Aufschluss über die Herausforderungen, mit denen Investoren in dem aktuellen wirtschaftlichen und finanziellen Umfeld konfrontiert sind.

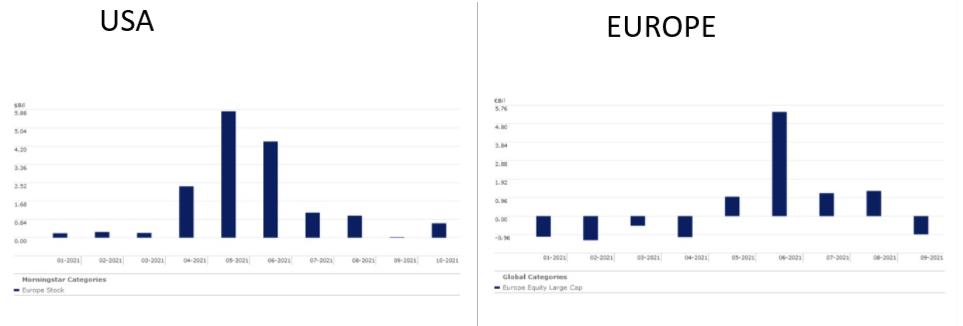

Seit Dezember 2020 sind etwas mehr als USD 15 Milliarden in Fonds für europäische Aktien geflossen, die in den USA domiziliert sind. Aufgrund der Zuflüsse wuchs die Kategorie innerhalb von neun Monaten um 30%. Das ist das stärkste organische Wachstum unter allen internationalen Aktienkategorien. Unterdessen investierten europäische Anleger netto EUR 142 Milliarden in globale Aktienfonds und EUR 14,8 Milliarden in US-Aktienfonds. Nur EUR 4,2 Milliarden investierten sie in europäische Large-Cap-Aktienfonds. Allein im September erlitten die US-Aktienfonds Nettomittelabflüsse von mehr als einer Milliarde Euro, andere Kategorien dagegen verzeichneten weiterhin Zuflüsse.

Schaubild 1. Aktien Europa: Fondsströme in den USA im Vergleich zu Europa

Das Dilemma

Haben US-Anleger mehr Vertrauen in den europäischen Aufschwung als europäische? Oder laufen die europäischen Investoren der Performance der Wall Street hinterher, weil sie glauben, die Rallye gehe weiter?

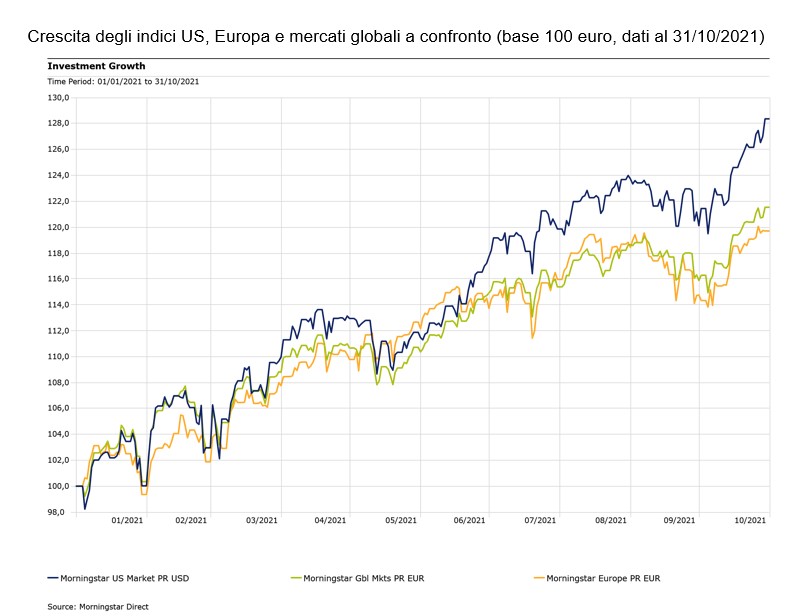

In den ersten zehn Monaten des Jahres 2021 legte der Morningstar U.S. Market Index in Euro um 28,4% zu, der Morningstar Europe Index dagegen stieg nur um 19,7% und konnte damit nicht mit den globalen Aktienmärkten (+21,5 %) Schritt halten.

Betrachtet man jedoch die Rendite der Basiswährung, dann ist die Differenz geringer: In Dollar legte der US-Aktienmarkt um 21,4% zu und lag damit gleichauf mit den globalen Aktienmärkten. Europäische Anleger in US-Aktienfonds konnten 2021 von der Aufwertung des US-Dollars gegenüber dem Euro profitieren.

Schaubild 2. Morningstar U.S. Market Index im Vergleich zu den Indizes für Europa und den Global Markets (in EUR, Stand: Ende Oktober).

Unter Bewertungsgesichtspunkten scheint es wenig gute Gründe zu geben, in US-Aktien zu investieren. Laut Morningstar-Marktbarometer ist der US-Markt um 7% überbewertet und damit einer der teuersten Märkte der Welt.

Dagegen sind die Märkte in Europa - mit Ausnahme Frankreichs, der Schweiz und einiger nordeuropäischer Börsen - recht günstig. Italien und Deutschland beispielsweise sind mit einem Abschlag von 2% bewertet. (Diese Daten beziehen sich auf Aktien, die von Morningstar-Research-Analysten zum 15. November 2021 bewertet wurden).

Wo sollte ich investieren?

"Gemessen am Shiller-KGV, der Cyclically Adjusted Price/Earnings Ratio (CAPE), ist der Aktienmarkt in den USA so teuer wie zu keinem anderen Zeitpunkt in den letzten 150 Jahren", sagt John Rekenthaler, Vice President of Research bei Morningstar.

"Frühere Bullenmärkte zwangen die Anleger, sich entweder 1) der Masse anzuschließen und zu akzeptieren, dass die Konsensschätzungen die Zukunftstrends richtig erkannt hatten, oder 2) sich in die Einsamkeit zurückzuziehen und das zu kaufen, was anderer vernachlässigten. Letzteres bot zwar keine Garantie, dafür aber zumindest den Trost niedriger Preise. Heute gibt es keine vergleichbare Wahl, da nur ein kleiner Teil der globalen Finanzmärkte billig ist".

Rekenthaler schlug vor, den Rahmen für langfristige Investments zu überdenken. Er erklärte: "Investoren sollten ihre Portfolios als Zusammenschluss zweier verschiedener Teile betrachten. Der größere Teil mit den Core-Assets besteht aus dem Vermögen, das im Mainstream investiert ist. Der kleinere Teil mit den 'Explore'-Assets sollte dazu dienen, eine gute Situation besser zu machen.“

Überdenken Sie das „Explore" in Core-and-Explore

Vielleicht schauen sich US-Investoren genau aus dem Grund in Europa um. Und europäische Anleger, die auf die Wall Street wetten, gehen ganz sicher ein immer größere Verlustrisiken ein. Weil europäische Aktien eine Kernkomponente in ihren Portfolios sind, müssen die Europäer wahrscheinlich ihre Allokationen anpassen, um sich vor Rückgängen des US-Marktes zu schützen.

Rekenthaler fordert die Investoren auf, qualitativ hochwertige Staatsanleihen in Betracht zu ziehen. "Da die Renditeaussichten von US-Staatsanleihen (konventionell oder inflationsbereinigt) so schlecht sind, sollte man Treasuries gedanklich vielleicht vom Core-Teil des Portfolios in den Explore-Teil verschieben", sagt er. "Eine der wichtigsten Aufgaben der Explore-Assets besteht darin, das Portfolio gegen Verluste abzusichern. Hochwertige Anleihen können das sicher leisten, sollten diese Verluste durch einen Rückgang am Aktienmarkt entstehen.“

Eine weitere Option ist Bargeld als eine Aufbewahrungsmöglichkeit für bessere Zeiten. Investoren sollten sich jedoch der steigenden Inflation bewusst sein, die die Kaufkraft erodiert. Verluste würden zwar nominal begrenzt, aber das "reale" Geld ist dann weniger wert.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.