Was sagen wir Menschen, die angesichts der derzeitigen Marktvolatilität nervös sind?

Die Anleger sind zu Recht beunruhigt. Die Möglichkeit eines Krieges in der Ukraine, die ungewöhnlich hohe Inflation und die überfall spürbaren Folgen der Pandemie stellen erhebliche Risiken für das künftige Wirtschaftswachstum dar. Es ist daher nicht überraschend, dass die Volatilität der Vermögenspreise zugenommen hat. Unter Investoren ist das gesamte Spektrum von "buy the dip"-Optimisten bis hin zu "seek shelter"-Pessimisten vertreten. Wir befinden uns in einer allzu bekannten Situation, in der Anleger (und Spekulanten) versuchen, den richtigen Preis für die Risiken zu ermitteln, was zu einer erhöhten Verlustaversion führt, solange die Unsicherheit besteht.

Wie so oft an solchen Wendepunkten fragen sich viele: Ist es dieses Mal anders?

Die heutige Situation unterscheidet sich in Einzelheiten von dem, was wir in der Vergangenheit gesehen haben, aber die Art und Weise, wie Anleger reagieren, stimmt mit dem überein, was wir in anderen volatilen Phasen erlebt haben. Beginnen wir mit den besonderen Aspekten der aktuellen Situation. In erster Linie müssen die Anleger die Abwärtsrisiken abwägen gegen die hohe Rentabilität, die niedrige Arbeitslosigkeit und die umfangreiche Unterstützung durch Regierungen und Zentralbanken - wobei die Rückführung der beispiellosen Konjunkturprogramme eine noch nie dagewesene Herausforderung darstellt. Manche sagen auch, Europa stehe so kurz vor einem Krieg wie seit 70 Jahren nicht mehr, was den Menschen Schauer über den Rücken treibt. Wenden wir uns jetzt jedoch dem zu, was in der Vergangenheit ähnlich war. Phasen starker Kursbewegungen lösen bei Anlegern häufig eine emotionale Reaktion aus, da wir solche Bewegungen als eine Bedrohung wahrnehmen. Fühlen wir uns bedroht, zeigen wir meist eine von drei Reaktionen: Kampf, Flucht oder Schockstarre. Die verschiedenen Reaktionen führen bei Anlegern zu bestimmten Verhaltensweisen, die mit dem übereinstimmen, was wir in früheren Zeiten der Unsicherheit gesehen haben - unter anderem in den Jahren 2000, 2008 und 2020.

Was genau meinen wir damit?

Auf den Finanzmärkten werden die Preise für Vermögenswerte durch Transaktionen ermittelt. Die Volatilität der Preise deutet daher darauf hin, dass Transaktionen in einem breiten Preisspektrum stattfinden. Und das wiederum zeigt, dass die Anleger angesichts der aktuellen Risikokonstellation unsicher sind über den inneren Wert eines Vermögenswerts. Jene im "Kampf"-Modus verstärken vermutlich in dieser Zeit ihre Handelsaktivitäten und kaufen zuversichtlich Vermögenswerte, die gefallen sind, in der Erwartung, dass sich die Vermögenswerte wieder erholen. Solche Anleger machen sich keine Gedanken über den inneren Wert dieser Positionen. "Flucht"-gesteuerte Anleger verkaufen wahrscheinlich ihr gesamtes Portfolio und bleiben in der Folge viel zu lange unterinvestiert. Jene in der „Schockstarre“ tun selbst dann nichts, wenn sich der innere Wert ihrer Anlagen ändert. Bei jeder dieser Reaktionen liegt der Schwerpunkt zu stark auf kurzfristigen Kursbewegungen, was möglicherweise verheerende Folgen für die langfristige finanzielle Gesundheit des Anlegers hat.

Um anderen einen Schritt vorauszubleiben, gilt es, sich auf den inneren Wert des Vermögenswertes zu konzentrieren, da sich die Preise langfristig diesem inneren Wert annähern. Das war es, was Benjamin Graham Mr. Market nannte und darin von Warren Buffett bestärkt wurde. Manchmal liegt der von Mr. Market angebotene (das ist der aktuell verfügbare) Preis über dem inneren Wert und manchmal darunter. Genau darin liegt die Chance.

"Der intelligente Anleger ist ein Realist, der von Pessimisten kauft und an Optimisten verkauft". Diese von Graham formulierte intelligente Art, mit Volatilität umzugehen, bietet dem Anleger auch die Möglichkeit, die Erlöse in attraktivere Anlagen umzuschichten und so das Chancen-Risiko-Verhältnis eines Portfolios zu verbessern. Einziger Haken; Der innere Wert eines Vermögenswerts ist unglaublich schwer zu ermitteln und daher konzentriert sich der Anleger im Tagesgeschäft darauf, die langfristigen Treiber eines Werts und die Risiken zu verstehen, denen er unterliegt. Eine so detaillierte Analyse braucht Zeit, Konzentration und Ressourcen – und ist weit entfernt vom Überwachen und Reagieren auf jeden Stimmungsumschwung im Sinne von Mr. Market.

Wie reagieren wir auf die Gefahr eines Abschwungs?

Das 90-köpfige Investmentteam von Morningstar Investment Management setzt in der aktuellen Phase der Marktvolatilität weiter auf Research statt auf Reaktion und beschäftigt sich eingehend mit den Risiken und Chancen der über 500 von uns analysierten Anlageklassen, um diejenigen zu identifizieren, die ungewöhnlich attraktiv oder unattraktiv sind. Darüber hinaus testen die Portfoliomanager die Portfolios fortlaufend, indem sie verschiedene Szenarien simulieren, um sicherzustellen, dass sie gegenüber einem breiten Spektrum möglicher wirtschaftlicher Entwicklungen robust bleiben und nicht nur gegenüber denjenigen, die heute den Zeitplan bestimmen.

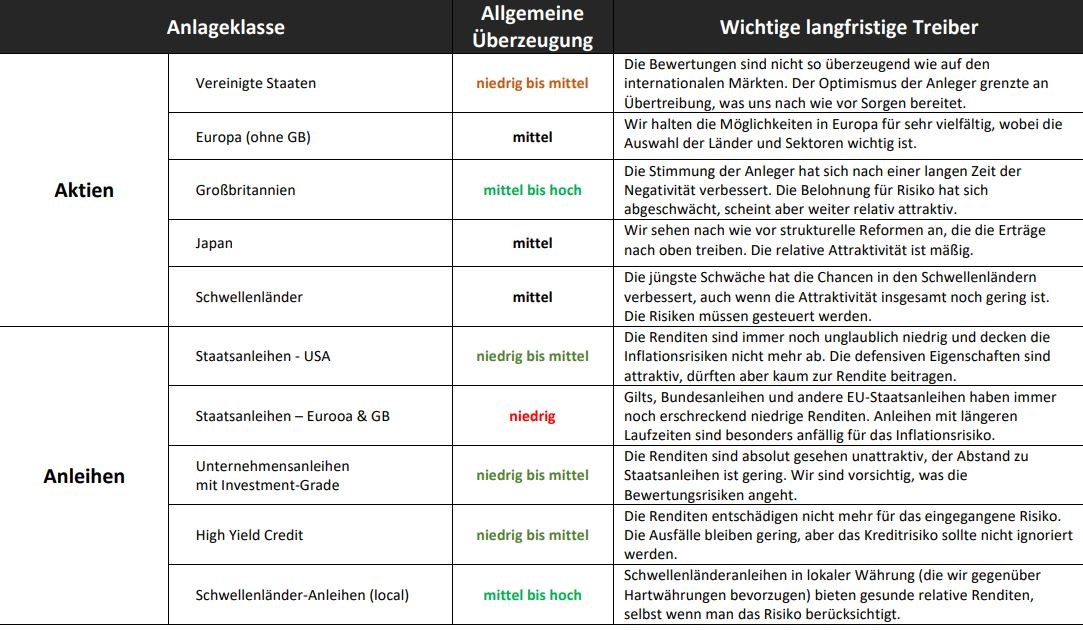

Unsere wichtigsten Überzeugungen im Überblick

Um das bisher Gesagte zu verdeutlichen, zeigen wir in der Tabelle, in welchem Maß wir von welcher Kern-Anlageklasse überzeugt sind:

Quelle: Morningstar Investment Management, Überzeugungsgrade bestätigt am 1. Februar 2022.

Die Allgemeine Überzeugungen sind ein langfristiges Urteil, das auf einer fünfstufigen Skala von "niedrig" bis "hoch" basiert. Ein "Niedrig" bedeutet, dass das Risiko-Rendite-Verhältnis eher gering ist, während ein "Hoch" bedeutet, dass das Risiko-Rendite-Verhältnis ansprechend ist, und wird in der Regel über einen 10-Jahres-Horizont beurteilt. Dies beinhaltet unsere vier Säulen der Überzeugung, darunter 1) absolute Bewertungen, 2) relative Bewertungen, 3) fundamentales Risiko und 4) eine konträre Scorecard.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6KKMQBWVEVDFFO2MX2C5IJC3BI.png)