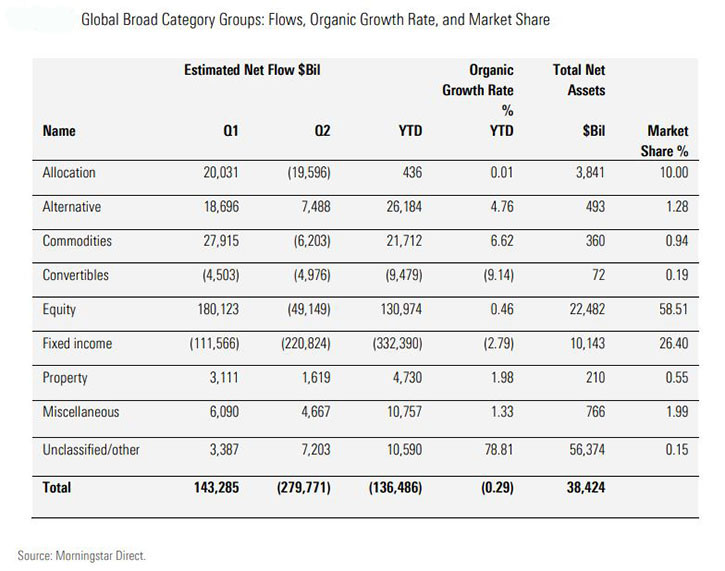

Anleger bevorzugten 2021 Risikoanlagen, und 2022 stellt bisher trotz der schwierigen Marktbedingungen keine vollständige Umkehr des Trends dar. Während Abflüsse in allen Anlageklassen vorherrschen, war die Abflussrate im Vergleich zu früheren Volatilitätsperioden moderat. So gab es in keiner Anlageklasse Anzeichen einer „Kapitulation“. Während die wichtigen Anlageklassen im Jahr 2022 bisher negative Renditen verzeichneten, haben Investoren insgesamt nur 136 Milliarden US-Dollar netto abgezogen, was einer organischen Wachstumsrate von -0,29% entspricht.

Im Gegensatz dazu steckten Anleger im gleichen Zeitraum des Vorjahres 1.441 Milliarden US-Dollar in langfristige Fonds, was einer Halbjahreswachstumsrate von 3,5% entspricht.

Die Investitionsströme waren leicht negativ, weil „There Is No Alternative (to stocks)“, alias TINA, immer noch dominiert: Die Zinssätze bleiben relativ niedrig, die Inflation ist hoch und es gibt keine offensichtliche alternative Risikoanlage, die einen Ausweg bietet.

Eine andere Erklärung für das Fehlen von Anlegerpanik ist, dass Portfolios heute mehr denn je durch unterschiedliche Programme gesteuert werden. Hierzu gehören in den USA beispielsweise das 401(k)-System, Model Portfolios oder auch Target Date Funds, die in Europa und Kanada nach wie vor beliebt sind. Investitionen in diese Vehikel erfolgen regelmäßig und automatisch, und die Strategien werden immer wieder neu ausbalanciert, um ihre festgelegten Anlagerichtlinien einzuhalten.

Von taktischen Änderungen seitens der Anleger wird allgemein abgeraten - und die meisten Anleger folgen dem Rat und verzichten zu hektischen Portfolioanpassungen. Bei Model Portfolios und Target Date Funds erfolgt die Neugewichtung regelmäßig automatisch, da jede Strategie ihre festgelegte Anlagepolitik einhalten muss. Da die Aktienrenditen in diesem Jahr negativer waren als die Renditen festverzinslicher Wertpapiere, löst die automatische Neugewichtung unter sonst gleichen Bedingungen schrittweise mehr Allokationen in Aktienstrategien als in festverzinsliche Wertpapiere aus.

Vergleich der Asset-Klassen

Aktienfonds erzielten im ersten Halbjahr einen positiven Nettozufluss. Da die Neuausrichtung institutionalisiert wurde, insbesondere in den USA, müssen die Dienstleister der Anleger (Portfoliomanager, Plattformen und Berater) Aktien kaufen, um die Richtlinien der Anlagepolitik einzuhalten.

Das Ausmaß der Abflüsse aus festverzinslichen Wertpapieren war zwar bemerkenswert, aber als Prozentsatz der Vermögenswerte (die organische Wachstumsrate/OGR war minus 2,96%) war es niedriger als in anderen ähnlich volatilen Quartalen.

Die Rate zu Beginn der Coronavirus-Pandemie im ersten Quartal 2020 lag beispielsweise bei minus 3,11%. Am schlechtesten war das vierte Quartal 2008 in unserem Datensatz, der 2007 beginnt, mit minus 5,12%. Die Vermögenswerte fielen von 48 Billionen US-Dollar Ende 2021 auf nun 38 Billionen US-Dollar, hauptsächlich aufgrund der Marktabwertung sowohl von Aktien als auch von Anleihen.

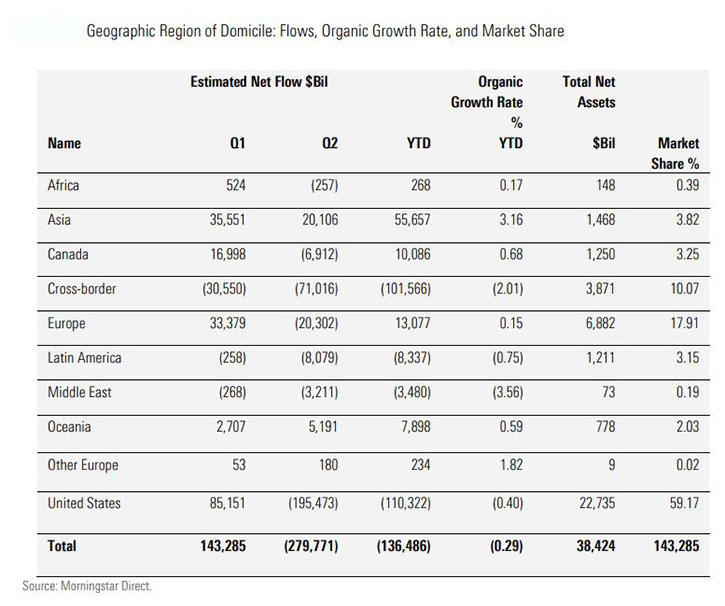

Mittelflüsse nach Regionen

In den USA ansässige Fonds und ETFs hielten Ende Juni 59% des Vermögens privater Anleger weltweit. Die Liquidität, Transparenz und Verfügbarkeit von US-ETFs erklärt wahrscheinlich ihre zunehmende Dominanz. Beachten Sie, dass die Zahlen für Ozeanien – zu denen Australien und Neuseeland gehören – aufgrund der vorherrschenden Berichtsrichtlinien von Fondsgesellschaften nicht in vollem Maße gemeldet werden.

Größte Fondsgesellschaften

Die im Besitz von BlackRock befindlichen iShares dominierten in den ersten beiden Quartalen des Jahres klar. Sie konnten in beiden Quartalen mit insgesamt 109 Milliarden US-Dollar die meisten Nettozuflüsse erzielen. Das Unternehmen florierte sowohl bei Aktien als auch bei festverzinslichen Wertpapieren und sammelte 69 Milliarden US-Dollar bzw. 34 Milliarden US-Dollar ein.

Der Erfolg kam aus der gesamten Produktpalette des Unternehmens: 515 verschiedene Strategien erfreuten sich positiver Zuflüsse. IShares war eine von nur zwei der 10 größten Fondsgesellschaften weltweit, die im zweiten Quartal Zuflüsse verzeichnete. Avantgarde war die andere.

Nur 13 der 50 größten Manager hatten positive Zuflüsse. Franklin Templeton litt auf organischer Wachstumsbasis am meisten und schrumpfte um 4,18%. Die Gruppe wurde Opfer ihres Schwerpunkts auf festverzinsliche Wertpapiere, die in der ersten Jahreshälfte überproportional viele Abflüsse hinnehmen mussten. Die 10 größten Fondsgruppen nach Vermögen hielten 47% des weltweit verwalteten Vermögens. Die übrigen über 3.000 Unternehmen teilen sich den Rest.

Den Kurs halten

Die Reaktion der Anleger auf die Marktvolatilität im Jahr 2022 war also ein globales, kollektives Achselzucken. Die meisten Anleger sagen, dass sie langfristig dabei sind. Anleger kontrollieren nicht die Zinssätze, die Inflation, die Wirtschaft, die Geopolitik oder die öffentliche Gesundheit, aber sie können ihre Anlageentscheidungen in jedem Umfeld kontrollieren. Bisher sind sie bei der Stange geblieben.

Methodik

Wir konzentrieren uns in diesem Bericht eher auf Raten (insbesondere die organische Wachstumsrate) als auf absolute Dollarbeträge, um die fließenden Dollarbeträge in den Kontext des Gesamtvermögens zu stellen. Die rasche Wertsteigerung von Risikoanlagen in den letzten zehn Jahren hat dazu geführt, dass der Vergleich von Vermögensströmen im Laufe der Zeit mit Möglichkeiten für Fehlinterpretationen und Übertreibungen verbunden ist. Beispielsweise stiegen die Vermögenswerte in globalen Fonds und ETFs von 17 Billionen US-Dollar Ende 2011 auf 48 Billionen US-Dollar Ende 2021. Ein hypothetischer Abfluss von 100 Milliarden US-Dollar im Jahr 2011 hätte die gleiche Größenordnung gehabt wie ein Abfluss von 280 Milliarden US-Dollar im Jahr 2021.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.