Wenn wir im Jahr 2022 die Lektionen aus der Geschichte der Finanzmärkte beachtet und entsprechend investiert haben, sind wir damit wohl nicht wirklich glücklich geworden. Jetzt fragen wir uns, welche Fehler wir 2023 nicht wiederholen sollten.

Denken Sie daran, dass die Lektionen aus der Invesrmentgeschichte zwar wertvoll sind, aber nicht immer funktionieren. Wir müssen aufpassen, „Durchschnittswerten“ nicht zu sehr zu vertrauen.

Ein Beispiel sind Korrelationen zwischen den verschiedenen Anlageklassen. "Von 1973 bis Ende 2021 betrug die monatliche Korrelation zwischen den globalen Aktienrenditen und den Renditen von US-Anleihen -0,02 Punkte (Die Spanne reicht von von +1, wenn sich zwei Vermögenswerte in die gleiche Richtung bewegen, bis -1, wenn sie sich in die entgegengesetzte Richtung bewegen. Ein Wert von 0 bedeutet, dass keine Korrelation besteht.)," erklärt Nicolò Bragazza, Senior Investment Analyst bei Morningstar Investment Management (MIM).

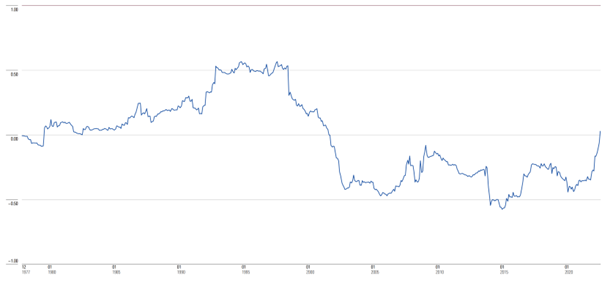

Basierend auf diesen Daten können wir sagen, dass das Halten von US-Staatsanleihen im Laufe der Jahre eine Diversifizierung bewirkt hat. Leider war das 2022 nicht der Fall. „Die fortlaufende Fünfjahreskorrelation von Aktien und Anleihen ist auf einem 20-Jahres-Hoch“, sagt Bragazza.

Die rollierende 5-Jahres-Korrelation zwischen Aktien und Anleihen ist auf einem 20-Jahres-Hoch

Quelle: Morningstar Direct. Wertentwicklung in USD.

Für Aktien: S&P 500 TR-Index. Für Anleihen: US Treasury TR Index. Rollierende 5-Jahres-Korrelation von Januar 1973 bis September 2022.

„Sich nur auf historische Korrelationen zu verlassen, kann riskant oder sogar irreführend sein“, fährt der MIM-Analyst fort, „denn die Korrelation ist ein ‚Durchschnitt‘ und sagt nicht viel über das Verhalten von Anlageklassen in bestimmten Marktphasen aus."

„In Zeiten der Rezession war die Korrelation zwischen Aktien und Anleihen mit 0,09 Punkten positiv. In Phasen hoher Inflation (über 5%) stieg sie sogar auf +0,23.“

Welche Fehler zu vermeiden sind

Darüber könnten wir uns ärgern. Oder wir könnten es nutzen, um stärkere Portfolios für die Zukunft zu bauen. Hier sind vier Fehler, die wir bei unserer Planung für 2023 vermeiden sollten.

Sich nur auf historische Korrelationen verlassen

Der erste Fehler, den es zu vermeiden gilt, besteht darin, sich ausschließlich auf historische Korrelationen zu verlassen. Denken Sie daran, dass es bei der Diversifikation nicht nur darum geht, wie weit sich zwei Anlageklassen in unterschiedliche Richtungen bewegen. Die Analysten von Morningstar schlagen vor, nach „diversifizierenden Fundamentaldaten“ zu suchen und nicht nur nach „negativen Korrelationen“.

Beispielsweise waren 2022 alle Korrelationen zwischen den Industriesektoren positiv, aber im Gegensatz zu den anderen hatte der Energiesektor positive Renditen. Den Energiesektor in Ihrem Portfolio zu haben, wäre 2022 eine der besten Diversifikationen gewesen.

Das gleiche gilt für den US-Dollar: Es stimmt, dass Treasuries im letzten Jahr gefallen sind, aber aufgrund der Unterschiede in der Art und Weise und den Wendepunkten der Geldpolitik zwischen der Federal Reserve und den anderen großen Zentralbanken hat der US-Dollar stark aufgewertet.

Mehr Investitionen = mehr Diversifikation

Der zweite Fehler, den wir 2023 vermeiden müssen, ist die Annahme, dass das Hinzufügen weiterer Anlageklassen die Diversifizierung unseres Portfolios erhöht. Im Jahr 2022 gab es keine „Verstecke" bei festverzinslichen Wertpapieren. Rückgänge waren weit verbreitet. Die Aktienmärkte hatten eines ihrer schlimmsten Jahre, und Qualitätsunternehmen im Portfolio zu haben, bot auch keinen Schutz.

„2022 ist ein Beispiel für ein Jahr, in dem mehr Vermögenswerte im Portfolio keine größere Diversifizierung geboten hätten“, sagt Bragazza.

"Die einzigen Anlageklassen mit positiven Renditen sind der Energiesektor, der US-Dollar und einige 'Nischen'-Märkte wie brasilianische Aktien."

Die Markthistorie als einzige Richtschnur zu verwenden

Der dritte Fehler ist zu glauben, dass sich die Geschichte immer wiederholt.

„Die Geschichte zu kennen hilft, die Dinge ins rechte Licht zu rücken, aber das allein reicht nicht aus“, erklärt Bragazza von MIM, der den japanischen Yen als Beispiel anführt.

In Zeiten von Marktstress bot die japanische Währung im Allgemeinen Schutz; 2022 war das jedoch nicht der Fall, weil der Inflationsschub zu großen Unterschieden in der Geldpolitik führte.

Der Versuch, die Zukunft vorherzusagen

Der vierte Fehler ist der Versuch, die Zukunft vorherzusagen. Zentralbanken verfügen über leistungsstarke Systeme zur Erstellung von Wirtschaftsprognosen, und sie liegen oft falsch. Können wir es besser machen? Ich glaube nicht.

„Es ist besser, Ihre Zeit produktiv mit dem Aufbau Ihres Portfolios zu verbringen“, sagt Bragazza.

Tipps, um Anlagefehler zu vermeiden

Hier sind einige Tipps, die Ihnen helfen, häufige Anlagefehler zu vermeiden:

- Denken Sie über Investmenzts in einer Weise nach, die mit Ihren Zielen übereinstimmt.

- Berücksichtigen Sie das Beta, den Indikator für die Empfindlichkeit gegenüber Marktschwankungen: Ein hohes Beta bedeutet eine höhere Volatilität und damit ein höheres Risiko.

- Schauen Sie sich die Grundlagen an. Zu Beginn des 20. Jahrhunderts setzten sich globale Indizes hauptsächlich aus Finanzwerten und Bahnaktien zusammen, heute dominieren Technologie und Telekommunikation. Die Grundlagen sind also völlig andere.

- Bereiten Sie sich auf unterschiedliche Marktszenarien vor und akzeptieren Sie Ungewissheit. Bragazza fasst es in einem Wort zusammen: Robustheit. "Es ist die Fähigkeit, verschiedenen Marktphasen standzuhalten, ohne die langfristige Performance zu beeinträchtigen."

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.