Ein inflationäres Umfeld ist 2023 nicht vorherbestimmt. Es gibt vernünftige Argumente für ein disinflationäres Umfeld oder, noch schlimmer, für ein stagflationäres Umfeld. Mit Blick auf das gesamte Spektrum der Möglichkeiten müssen wir Portfolios so positionieren, dass sie 2023 mit verschiedenen inflationären Bedingungen klar kommen.

Ein inflationäres Umfeld ist 2023 nicht vorherbestimmt. Es gibt vernünftige Argumente für ein disinflationäres Umfeld oder, noch schlimmer, für ein stagflationäres Umfeld. Mit Blick auf das gesamte Spektrum der Möglichkeiten müssen wir Portfolios so positionieren, dass sie 2023 mit verschiedenen inflationären Bedingungen klar kommen.

2022 überraschte die unerbittlich anhaltende weltweite Inflation Investoren und Ökonomen. Beim Übergang zu 2023 bleibt die Inflation in vielen Industrieländern eine Herausforderung – von Europa über Großbritannien bis hin zu den Vereinigten Staaten. Das darf man nicht auf die leichte Schulter nehmen. Abgesehen von dem Druck, den die Inflation auf die Geldbörsen der Verbraucher ausübt, ist sie auch eine zerstörerische Kraft für Investments. Die Inflation erfordert eine höhere Rendite, damit Anleger ihre Ziele erreichen. Gleichzeitig schmälert sie Erträge, verringert den Wert der Zinszahlungen von Anleihen und frisst die Unternehmensgewinne auf.

Die Europäische Zentralbank, die Bank of England und die Federal Reserve sind unterschiedlich aggressiv gegen die Inflation vorgegangen, um die Nachfrage abzukühlen und die Preisstabilität in den jeweiligen Volkswirtschaften zu stärken. Die Reaktion der Zentralbanken auf die Inflation hat sich genauso stark oder vielleicht sogar noch kostspieliger auf die Preise von Vermögenswerten ausgewirkt als die Inflation selbst. Wegen der steigenden Zinssätze wurden Anleihen besonders hart getroffen - US-Staatsanleihen verzeichneten in diesem Jahr zweistellige Kursverluste, die zu den größten überhaupt gehören.

Die Entwicklung der Inflation und der Zinssätze sind zwei der wichtigsten Variablen für die Marktergebnisse im Jahr 2023. Sollte die Inflation überraschenderweise weiter steigen, könnten die Zentralbanken die Zinssätze weiter anheben, die Volkswirtschaften tiefer in die Rezession abgleiten und die Vermögenspreise erneut sinken. Eine höhere Inflation ist jedoch nicht das einzige Risiko für nächstes Jahr. Baut sich die Inflation nicht so schnell ab, wie allgemein angenommen, könnten die Zentralbanken die Geldpolitik noch länger straff halten. Eine hartnäckige Inflation und höhere Zinssätze könnten bedeuten, dass die leicht überdurchschnittlichen Aktien- und Anleiherenditen der letzten zehn Jahre der Vergangenheit angehören, zumindest fürs Erste.

Entscheidend ist ein Verständnis für die große Bandbreite möglicher Ergebnisse

Natürlich steht kein Ergebnis von vornherein fest. In den USA können Inflationspessimisten jede Menge überzeugender Argumente für düstere Inflationsaussichten anführen, aber der Markt selbst rechnet mit einer moderaten Inflation in den nächsten fünf Jahren und sinkenden Zinssätzen durch die Federal Reserve bis Ende 2023. Unter diesen Bedingungen ist es nicht abwegig, sich vorzustellen, dass die US-Märkte in kurzer Zeit wieder anziehen und die Anleger belohnen, die investiert geblieben sind.

Eine nachlassende Inflation und niedrigere Zinsen in den USA sind auch für die Schwellenländer ein gutes Zeichen, insbesondere für diejenigen, deren Schulden auf US-Dollar lauten. Die Inflationsraten in Europa und im Vereinigten Königreich sind jedoch weniger abhängig von den Ergebnissen in den USA. In diesen Märkten gibt es vielschichtige Probleme: die Schuldensituation in Großbritannien, die anhaltende Energiekrise in Europa und ungewisse geopolitische Entwicklungen. Angesichts dieser Dynamik ist es schwer vorstellbar, dass die Inflationssorgen in diesen Märkten schnell verschwinden.

Doch selbst in Europa und im Vereinigten Königreich liegen die Inflationserwartungen der nächsten fünf Jahre nur geringfügig über den langfristigen Inflationszielen - und deutlich unter dem derzeitigen Niveau -, was unterstreicht, dass das Momentum der Inflation auf lange Sicht eher nachlässt.

Unsere Sicht auf die Inflationsszenarien

Unsere eigenen Inflationsaussichten sind eher günstig. Als langfristige Investoren mit Bewertungsmodellen, die sich auf die nächsten zehn Jahre und nicht auf die nächsten zehn Monate konzentrieren, sind unsere Inflations- und Zinserwartungen nicht übermäßig groß.

Der Aufbau von Portfolios für verschiedene Zeithorizonte und Anlageziele erfordert jedoch Prognosen, die nicht nur die nächsten zehn Jahre im Blick haben, sondern auch den Weg, den die Märkte bis dahin zurücklegen. In diesem Sinn sind wir uns bewusst, dass in dem aktuell unsicheren Klima die Bandbreite möglicher Ergebnisse kurzfristig besonders groß ist. Hinzu kommt, dass der Markt in der Regel zwar recht gut in der Lage ist, Möglichkeiten einzupreisen, aber im vergangenen Jahr bei der Inflation und den Zinssätzen durchweg danebenlag.

Wichtig ist, dass wir die Anlageklassen in unseren Portfolios nicht nur anhand ihrer Bewertung, sondern auch anhand ihres Verhaltens in verschiedenen Inflations- und Konjunkturphasen gewichten. Aufgrund deutlich höherer Bewertungen haben wir etwa unser Engagement im Energiesektor im Laufe des Jahres 2022 reduziert. Zudem haben wir unser Engagement in inflationsgeschützten US-Schatzpapieren (TIPS) beibehalten, die im letzten Jahr wegen der steigenden Realzinsen abverkauft wurden. Interessant sind die Papiere für uns jetzt nicht nur wegen ihrer besseren Bewertungen, sondern auch, weil sie den Portfolios einen gewissen Schutz vor negativen Inflationsüberraschungen bieten. Unsere Analyse deutet sogar darauf hin, dass sich Energiewerte und TIPS selbst in einem stagflationären Umfeld als effektiv erweisen könnten, wenn das Wachstum enttäuscht, die Inflation aber hoch bleibt.

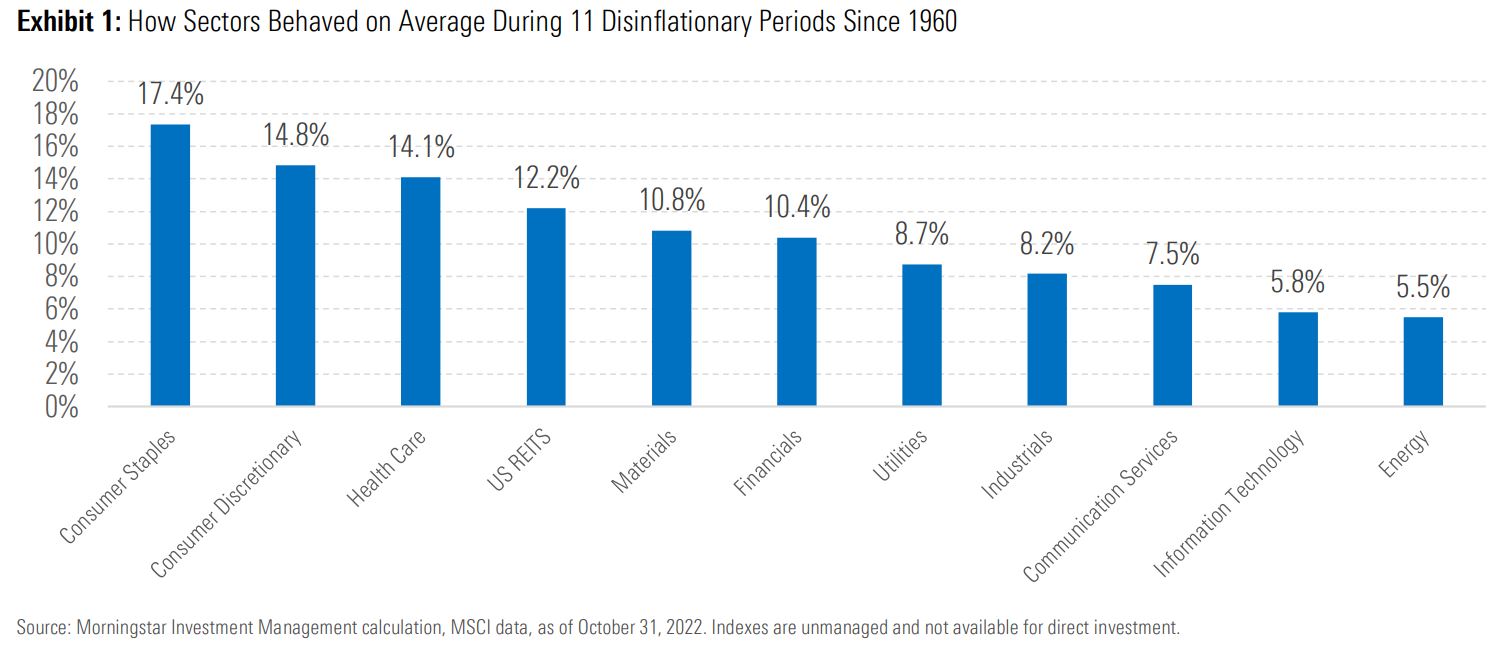

Wir haben die Ergebnisse der Portfolios für den Fall betrachtet, dass die Inflation und die Zinssätze hoch bleiben, sind uns aber auch darüber im Klaren, wie sich die Portfolios verhalten könnten, wenn wir in ein disinflationäres Umfeld eintreten, das durch positive, aber sinkende Inflationsraten gekennzeichnet ist. Unter diesen Bedingungen könnten unserer historischen Analyse zufolge festverzinsliche Wertpapiere mit längerer Duration outperformen. Eine höhere Gewichtung festverzinslicher Wertpapiere könnte sich daher in diesem Umfeld positiv auswirken. Bei Aktien zeigt unsere Analyse, dass im Fall einer Disinflation defensive Sektoren ebenfalls attraktiv sind.

Zusammenfassend lässt sich sagen, dass für die Positionierung nicht die Inflationsprognose oder die Zinserwartung ausschlaggebend sind. Vielmehr sind wir der Meinung, dass Prognosen dieser Art weitgehend nutzlos sind, insbesondere dann, wenn sie am dringendsten gebraucht werden. Das haben Investoren und Ökonomen im vergangenen Jahr auf die harte Tour gelernt.

Unserer Meinung nach ist es viel wichtiger, das gesamte Spektrum der Möglichkeiten zu sehen und die Portfolios so zu positionieren, dass sie die verschiedenen Szenarien unbeschadet überstehen. Von Deflation über Inflation bis hin zu Stagflation und darüber hinaus: Zu Beginn des Jahres 2023 werden wir unsere Portfolios im Hinblick auf jedes mögliche Ergebnis hin prüfen und dabei die Markterwartungen gegen den Preis abwägen. Wir glauben, dass diese Betonung der Planung gegenüber der reinen Vorhersage langfristig gute Ergebnisse für unsere Kunden liefern wird.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.