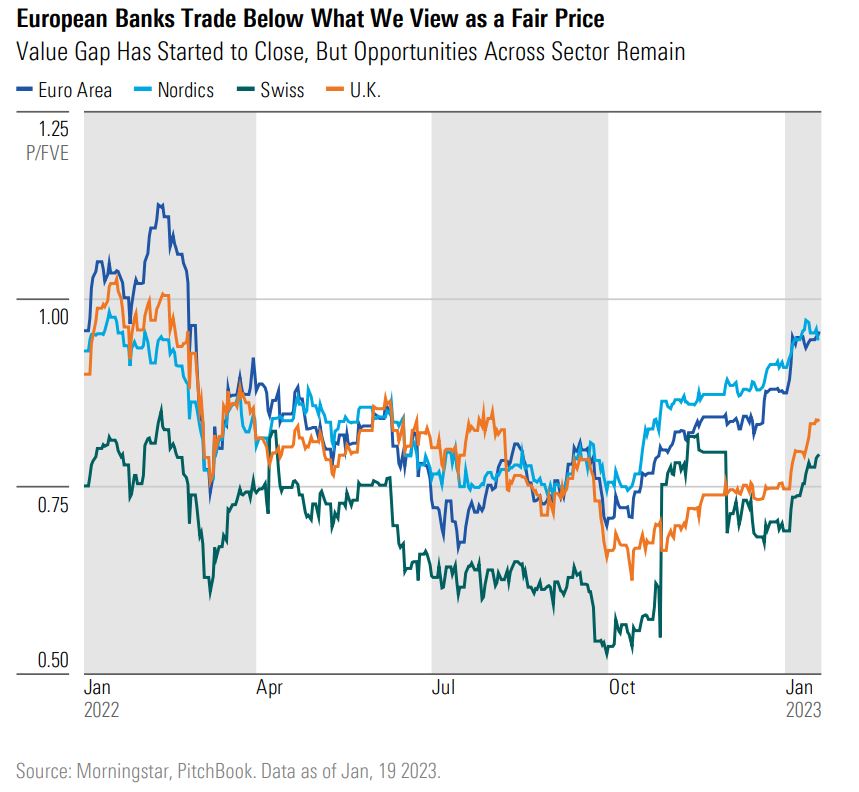

Trotz der jüngsten Marktentwicklung sind europäische Banken im Vergleich zu ihren Fair Value-Schätzungen immer noch moderat unterbewertet. In den letzten sechs Monaten ist der Morningstar Eurozone Large Mid Banks Index um 41,38% gestiegen (in Euro, per 24.01.2023), aber die Banken der Eurozone scheinen noch Spielraum für eine Wertsteigerung zu haben.

Die am günstigsten bewerteten Wertpapiere sind die von Kreditgebern aus der Schweiz und dem Vereinigten Königreich, die derzeit mit einem Abzinsungssatz von etwa 20% zu ihrem fairen Wert gehandelt werden.

Abbildung 1: Marktbewertungen

Wir sehen bei den meisten europäischen Banken, die wir abdecken, weiterhin Spielraum für Wertsteigerungen, da wir glauben, dass der Markt die Auswirkungen höherer Zinssätze nicht angemessen einpreist.

Die Tatsache, dass Kreditgeber wieder Gewinnspannen bei Einlagen erzielen, ist eine strukturelle Veränderung in der Rentabilität der Kreditgeber, die sich unseres Erachtens nicht in den aktuellen Bewertungen widerspiegelt.

Die Fundamentaldaten des Sektors in Europa bleiben solide: Die Rentabilität hat sich verbessert und die Bilanzen sind gesund. Der Makrokontext entwickelt sich jedoch weiter, und es ist notwendig, die Auswirkungen zu bewerten, die mögliche Szenarien auf die Unternehmensgewinne und die Kapitalstabilität von Banken haben können.

Die Inflation in der Eurozone ist mit 10% immer noch sehr hoch, verzeichnete im Dezember ihren ersten Rückgang seit 17 Monaten. Die Verlangsamung des Preisanstiegs ist eine gute Nachricht für die Verbraucher, wirkt sich jedoch unterschiedlich auf die Ergebnisse der Banken aus. Höhere Zinssätze haben bereits die Nettozinsspannen ausgeweitet und damit die Erträge der meisten europäischen Banken in die Höhe getrieben.

Die Verlangsamung der Inflation könnte daher einerseits das Wachstum der Gewinne aus höheren Zinssätzen begrenzen, andererseits aber das Risiko einer Zunahme notleidender Kredite etwas verringern. Hinzu kommt also auch ein möglicher Effekt auf die Wertentwicklung von Aktien an der Börse: Wir haben in der Vergangenheit erlebt, dass Anleger Value-Aktien in Portfolios zugunsten von Wachstumsaktien umschichteten, wenn sich die Zinserwartungen entspannten. Dieses Phänomen könnte sich in den nächsten Monaten wiederholen, da europäische Banken vollständig in die Value-Kategorie fallen werden.

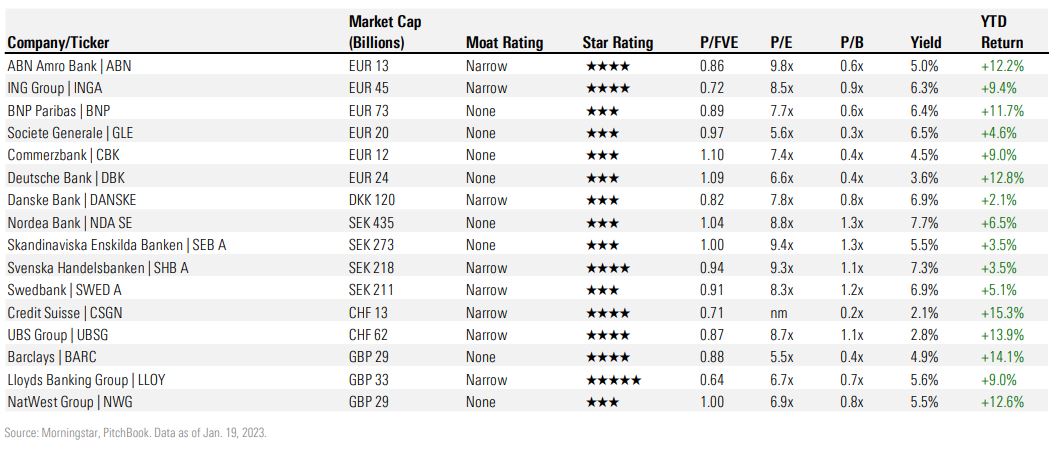

Abbildung 2: Von Morningstar erfasste europäische Banken

Wie sich die Rentabilität der Banken verändert

Auch wenn sich die Inflation in Europa verlangsamt, bewegt sie sich immer noch um die Höchststände der letzten 30 Jahre und die Zentralbanken werden noch viel Arbeit vor sich haben, um das 2%-Ziel zu erreichen.

Die Europäische Zentralbank wird die Zinssätze voraussichtlich bis zum zweiten Halbjahr 2023 auf 3% anheben. Die Riksbank, die schwedische Zentralbank, wird voraussichtlich dasselbe tun, und die Bank of England geht davon aus, dass die britische Wirtschaft in diesem Jahr einen Zinssatz von 4% oder sogar noch höher benötigen wird, um der Inflationswelle wirksam entgegenzuwirken. In der Schweiz, wo das Preiswachstum knapp über dem Ziel von 2% liegt, hat die Schweizerische Nationalbank ihren Zins auf 1% angehoben, auch aufgrund von Wechselkursüberlegungen.

Höhere Swap-Sätze dürften im Laufe der Zeit zu größeren Nettozinsmargen (net interest margins, NIMs) führen. Dies gilt insbesondere für Banken, die eine erhebliche Durationsinkongruenz zwischen ihren Aktiva und Verbindlichkeiten aufweisen und daher häufig Zinsswaps zur Steuerung ihres Zinsrisikos einsetzen. Der Swap-Satz dient häufig auch als Benchmark für die Preisgestaltung von festverzinslichen Krediten.

Wir warnen die Anleger jedoch davor, dass es einige Zeit dauern wird, bis die vollen Auswirkungen der höheren Swap-Sätze in den Gewinn- und Verlustrechnungen der Banken bemerkbar machen.

Der rasche Anstieg der Swap-Sätze hatte jedoch auch einen Nachteil, da er die Hypothekenmargen drückte. Hypothekenzinsen sind besonders wichtig für Banken wie ABN Amro und die ING Group, für die Hypotheken 40% der gesamten Vermögenswerte in ihren Bilanzen ausmachen.

Die europäischen Banken haben begonnen, ihre Hypothekenangebote anzupassen, und wir erwarten eine weitere Erhöhung in den kommenden Monaten. Dies bedeutet, dass die Banken eine weitere Ausweitung der Nettozinsmargen erleben werden, auch wenn diejenigen, die den Hypothekenzinsen am stärksten ausgesetzt sind, mehr Zeit brauchen werden.

Mit Blick auf andere Einnahmequellen zeigen die Zahlen für 2022 einen Rückgang sowohl im Investmentbanking- als auch im Handelssegment, während sich die Erträge aus festverzinslichen Wertpapieren, Währungen und Rohstoffen recht gut behaupteten.

Gesunde Bilanzen

Die europäischen Banken sind auch nach der großzügigen Gewinnausschüttung an die Aktionäre, die wir im Jahr 2022 erlebt haben, weiterhin gut kapitalisiert, aber unserer Ansicht nach gibt es einige Aspekte, die Anleger berücksichtigen sollten. Das gilt insbesondere jetzt, da die Zinsen steigen.

- Steigende Inflation und geringeres langfristiges Wirtschaftswachstum belasten die Volkswirtschaften der am stärksten verschuldeten europäischen Länder, was sich in steigenden Spreads widerspiegelt. Der Renditespread 10-jähriger Staatsanleihen ist eine wichtige Kennzahl, die Analysten im Auge behalten, da Banken die größten Halter europäischer Staatsanleihen sind. Tatsächlich hat die europäische Schuldenkrise sehr gut gezeigt, wie sich die Verschlechterung des Ratings von Staatsanleihen auf das Finanzsystem eines Landes auswirken und seine Wirtschaft belasten kann.

- Angesichts der erwarteten Rezession in ganz Europa im Jahr 2023 erwarten wir, dass die Kreditgeber die Kreditrisikovorsorge erhöhen werden. Niedrige Arbeitslosigkeit und hohe Nachfrage nach Arbeitskräften könnten die Auswirkungen einer Rezession auf die Haushalte abfedern. Da jedoch mehr Haushalte ihre Hypotheken refinanzieren müssen, dürften die Kreditverluste im Jahr 2023 zunehmen.

- Europäische Banken stufen die meisten ihrer gewerblichen Kredite unter "Investment Grade" ein. In den letzten Jahren haben europäische Unternehmen extrem niedrige Zinssätze genutzt, um ihre Schulden erheblich zu erhöhen, aber jetzt, mit höheren Kreditkosten, kann es schwieriger sein, diese Kredite zu bedienen. Wir sind daher der Ansicht, dass Banken, die am stärksten der gewerblichen Kreditvergabe ausgesetzt sind, in diesem Umfeld anfälliger sind.

Die Anlageideen von Morningstar

ABN Amro wird derzeit zum 0,6-fachen seines Vermögenswerts und mit einem Abzinsungssatz von 13% auf seinen beizulegenden Zeitwert von 17 EUR (Stand 24.01.2023) gehandelt. In den letzten zehn Jahren hat der Markt das Unternehmen mit dem 0,8-fachen seines materiellen Buchwerts bewertet, und wir glauben nicht, dass es bei ABN Amro grundlegende strukturelle Veränderungen gegeben hat, die einen derart reduzierten Preis im Vergleich zu seinem historischen langfristigen Multiplikator rechtfertigen würden.

ABN Amro bietet Anlegern ein gutes Engagement in höheren Zinssätzen und die Möglichkeit, von Sonderdividenden oder Rückkäufen zu profitieren. Anders als viele seiner europäischen Konkurrenten hat ABN Amro noch nicht von höheren Zinsen profitiert.

Auch Lloyds scheint nicht angemessen eingeschätzt. Die britische Bank sollte stark von steigenden Zinssätzen in Großbritannien profitieren und ihre starke Einlagenbasis sollte ihr einen Vorteil gegenüber ihren Konkurrenten verschaffen. Unter Berücksichtigung der erwarteten Dividenden schätzen wir, dass die Lloyds-Aktie derzeit eine Dividendenrendite von 5% garantiert. Außerdem gehen wir davon aus, dass die Bank den Aktionären in diesem Jahr durch den Rückkauf eigener Aktien eine Mehrrendite von 1,6% bieten kann.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)

.jpg)

.jpg)