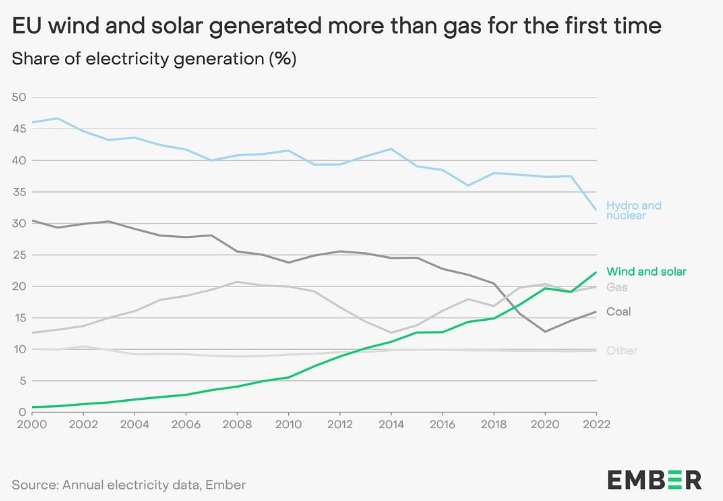

2022 war ein historisches Jahr: Inmitten von Krieg und Energieknappheit wurde in der Europäischen Union erstmals mehr Strom durch Sonne und Wind erzeugt als durch Gas.

Laut Ember, einer in London ansässigen Denkfabrik für erneuerbare Energien, wurden im letzten Jahr in der EU 22% des Stroms durch Sonnenkollektoren und Windturbinen produziert und nur 20% durch Erdgas. "Europa hat eine wirklich dramatische Energiekrise vermieden", sagt Dave Jones, Leiter Daten bei Ember. "Die Schocks im letzten Jahr führten nur zu einem geringen Anstieg (1,5%) der Kohleverstromung und gleichzeitig zu einer enormen Zunahme der Unterstützung für erneuerbare Energien. Die Befürchtungen einer Wiederkehr der Kohleverstromung sind damit hinfällig.“

Die historische Wende war Folge einer Entscheidung, die erzwungen wurde durch die Invasion in der Ukraine, die anschließenden europäischen Sanktionen gegen Moskau, den fast vollständigen Stopp russischer Gasimporte und den daraus resultierenden Anstieg von Preisen und Volatilität.

Nachdem die am niederländischen TTF-Handelspunkt gehandelten Erdgaskontrakte im August letzten Jahres mit EUR 340 pro Megawattstunde ein Allzeithoch erreichten, bewegen sich derzeit um EUR 51 pro MWh und damit auf dem niedrigsten Stand seit September 2021. Im letzten noch verbleibenden Wintermonat sind die europäischen Speicher zu 65% gefüllt, was deutlich über dem 10-Jahres-Durchschnitt von 53% für diese Jahreszeit liegt. Die Volatilität und Unsicherheit an den Energiemärkten ist aber noch lange nicht vorbei, vor allem wegen der wieder anziehenden Nachfrage aus China nach einer langen Phase der Abschottung.

"Die Großhandelspreise für Gas und Strom schnellten seit Beginn der Energiekrise im Jahr 2021 in die Höhe und werden auch weiterhin deutlich über ihrem historischen Durchschnitt liegen", sagt Tancrede Fulop, Senior Equity Analyst für Versorger bei Morningstar. "Wir glauben, dass sie sich um die Mitte dieses Jahrzehnts normalisieren werden, wenn der Gasverbrauch in Europa strukturell zurückgeht und sich der globale Gasmarkt durch die Inbetriebnahme neuer Gasverflüssigungsanlagen wieder ausgleicht."

Angebot und Nachfrage elektrifizieren

Der Krieg in der Ukraine verlagerte den Schwerpunkt der europäischen Politik auf die Diversifizierung der Energieversorgung und die Steuerung der Nachfrage durch höhere Effizienz; Elektrifizierung und erneuerbare Energien sind der Schlüssel zu beidem. Im Mai letzten Jahres brachte Brüssel den REPowerEU-Plan auf den Weg, ein 300-Milliarden-Euro-Programm, das die Abhängigkeit von russischen fossilen Brennstoffen beenden und die Investitionen in erneuerbare Energien bis 2030 auf 45% des Energiemixes anheben soll.

"Es wird erwartet, dass insbesondere die Solarenergie bis 2025 auf über 320 GW und bis 2030 auf 600 GW ansteigt, das ist mehr als doppelt so viel wie heute", so Fulop von Morningstar. "Die größten europäischen Energieversorger haben nicht auf die Energiekrise gewartet, um ihre Investitionen in erneuerbare Energien zu lenken. Begonnen haben sie bereits in den letzten zehn Jahren, als die Strompreise niedrig waren und Investitionen in erneuerbare Energien von hohen Subventionen profitierten. Wir schätzen, dass die von uns analysierten europäischen Versorger in den kommenden Jahren mehr als 40% ihrer Investitionen in erneuerbaren Energien tätigen werden. Ein großer Teil der restlichen Investitionen wird in die Netze fließen, die aufgerüstet und erweitert werden müssen, um die wachsenden erneuerbaren Energien aufzunehmen.“

Die Steigerung der Produktion erneuerbarer Energien ist ein Aspekt des Übergangs, die Elektrifizierung der Energienutzung aber wird der Schlüssel zum Erfolg sein, mahnt Roman Boner, Portfoliomanager der RobecoSAM Smart Energy Equities-Strategie. "Angetrieben wird der Wandel nicht nur von den Verkehrsmärkten, sondern auch von Gebäuden in Form von Energieeffizienz und von den Industriemärkten durch die Elektrifizierung der Produktionsprozesse."

Letzte Woche verabschiedete das Europäische Parlament ein umstrittenes Verbot für den Verkauf neuer CO2-emittierender Benzin- und Dieselfahrzeugen bis 2035. Der EU-Plan unterstützt zudem die Elektrifizierung von Gebäuden und Unternehmen und erweitert die Investitionen in die Infrastruktur, die die Volkswirtschaften der EU miteinander verbindet.

"Kurzfristig werden viele Unternehmen erhebliche Kosten schultern müssen, insbesondere in schwer zu elektrifizierenden Sektoren", so Boner. "Im Gegensatz zu konventionellen Energieformen sinken jedoch die Produktionskosten für erneuerbare Energien. Und weil die Kosten für konventionelle Energie steigen, werden Verbraucher und energieintensive Sektoren ihre Energiewende schließlich beschleunigen".

Beginn eines großen Investitionszyklus

Außerhalb Europas haben sich die größten Volkswirtschaften der Welt bereits ehrgeizige Ziele gesetzt, um den Anteil der erneuerbaren Energien an ihrem nationalen Energiemix zu erhöhen. In den Vereinigten Staaten sind im jüngsten Inflation Reduction Act (IRA) fast USD 400 Milliarden für die Entwicklung der inländischen Produktion und Speicherung erneuerbarer Energien sowie für die Nutzung sauberer Energie durch die Verbraucher vorgesehen.

"Trotz der aktuellen Herausforderungen scheint die Elektrifizierung am Anfang eines riesigen Investitionszyklus zu stehen, der sich über alle Sektoren erstrecken wird", ergänzt Roman Boner.

"Wir glauben, dass wir kurz vor einem Wendepunkt stehen, an dem die Regierungen aufhören werden, Anreize für fossile Brennstoffe zu setzen, und die Einführung von Technologien fördern, die die vollständige Elektrifizierung der Volkswirtschaften ermöglichen. In dem Maße, wie sich der Brennstoffmix diversifiziert und den Kunden mehr Flexibilität eingeräumt wird, wird der Wettbewerb zwischen den Energiequellen zunehmen".

Vorerst noch eine Goldgrube für fossile Brennstoffe

Der Anstieg der Energiepreise im Jahr 2022 beflügelte die Bemühungen der Regierungen um eine Abkehr von fossilen Brennstoffen, während die traditionellen Geschäftsbereiche der Energiekonzerne fantastische Ergebnisse erzielten.

Mit USD 59,1 Milliarden meldete ExxonMobil (XONA) den höchsten Gewinn, den ein westlicher Ölkonzern je erzielt hat. Shell (SHELL) verkündete mit USD 39,9 Milliarden den höchsten Gewinn in seiner 115-jährigen Unternehmensgeschichte. Chevron (CHV) nahm USD 36,5 Milliarden ein, TotalEnergies (TOTB) USD 36,2 Milliarden und BP (BPE) USD 27,7 Milliarden. Das sind ebenfalls neue Rekorde.

2022 haben die "fünf Schwestern" ihre Gewinne gegenüber dem Vorjahr mehr als verdoppelt. Im September letzten Jahres verabschiedete die EU eine Notstandsgesetzgebung, mit der eine "temporäre Steuer" von 33% auf Gewinne aus fossilen Brennstoffen eingeführt wurde. Der Ölgigant ExxonMobil reichte daraufhin Klage ein und behauptete, diese Initiative liege außerhalb der rechtlichen Befugnisse der EU und würde von Investitionen abhalten. In seinem Jahresbericht für 2022 erklärte Exxon, dass das Unternehmen USD 1,3 Milliarden zusätzlich hätte verdienen können, und machte die EU-Steuer für den Fehlbetrag mitverantwortlich.

Die Beschleunigung umweltfreundlicher Investitionen scheint nach dem jüngsten Gewinnsprung keine hohe Priorität zu haben. Chevron schüttet durch Aktienrückkäufe satte USD 75 Milliarden an die Investoren aus, gibt aber bis 2023 nur USD 2 Milliarden für Projekte zur Verringerung seiner CO2-Bilanz aus. Und im Vereinigten Königreich hat BP seine ehrgeizigen Pläne, die Emissionen bis 2030 um 40% zu senken, auf 25% zurückgeschraubt.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)

.jpg)