Während die Europäische Union die Importe von russischem Pipeline-Gas im Rahmen ihres REPower EU-Plans deutlich reduziert hat, ist die Abhängigkeit von verflüssigtem Erdgas (LNG) aus Russland in den letzten Monaten sprunghaft angestiegen. Dies könnte eine Bedrohung für die Energiesicherheit Europas darstellen. US LNG-Exporteure wie Cheniere (LNG) und New Fortress Energy (NFE) könnten in einer guten Position sein, davon zu profitieren, wenn Brüssel die Bemühungen zur Verringerung der Abhängigkeit von russischem LNG verstärkt.

Während die Europäische Union die Importe von russischem Pipeline-Gas im Rahmen ihres REPower EU-Plans deutlich reduziert hat, ist die Abhängigkeit von verflüssigtem Erdgas (LNG) aus Russland in den letzten Monaten sprunghaft angestiegen. Dies könnte eine Bedrohung für die Energiesicherheit Europas darstellen. US LNG-Exporteure wie Cheniere (LNG) und New Fortress Energy (NFE) könnten in einer guten Position sein, davon zu profitieren, wenn Brüssel die Bemühungen zur Verringerung der Abhängigkeit von russischem LNG verstärkt.

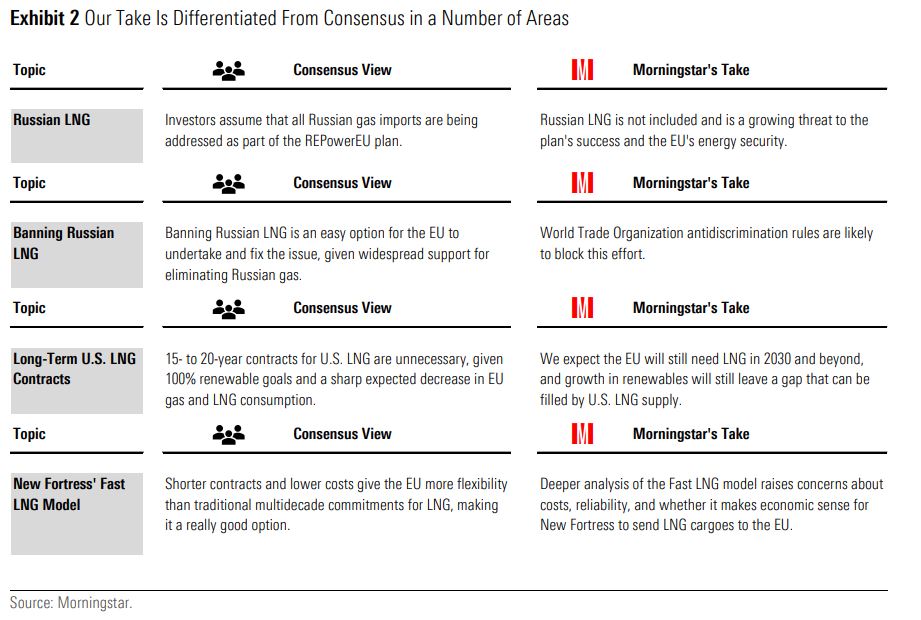

"Der REPowerEU-Plan war ein enormer Erfolg bei der Reduzierung der russischen Pipeline-Importe, und wir glauben, dass er den Gasverbrauch der EU im Laufe der Zeit senken kann. Allerdings reicht er nicht aus, wenn es um russisches LNG geht. Das Problem ist, dass selbst wenn der REPowerEU-Plan in Bezug auf den EU-Gasverbrauch und die russischen Gasimporte über Pipelines erfolgreich ist, die Abhängigkeit von LNG bis zu einem gewissen Grad bestehen bleibt", sagt Morningstar Equity Strategist Stephen Ellis.

Die EU müsse alle ihre Optionen verfolgen:

- politische Bemühungen

- US LNG-Verträge

- potenziell frei werdende US LNG-Mengen aus "Fast LNG"-Anstrengungen von New Fortress Energy. Das Unternehmen setzt auf ein neuartiges Modell, das für die EU von Interesse sein dürfte, so Ellis.

Bei "Fast LNG" handelt es sich um eine Offshore-Erdgasverflüssigungsanlage, die auf Plattformen errichtet wird. Das LNG wird von der Anlage zu einer schwimmenden Speichereinheit (FSU) und dann zu einem LNG-Tanker transportiert.

Die EU hat bisher nicht wirklich (Langfrist-)-Verträge für US-amerikanisches Flüssigerdgas unterzeichnet, sondern setzt stattdessen auf Spot-Ladungen. Es gibt jedoch immer noch Projekte, die sich um Verträge bemühen, um eine endgültige Investitionsentscheidung herbeiführen zu können: Es gibt etwa 46 Mio. Tonnen pro Jahr an genehmigten Projekten, für die noch eine endgültige Investitionsentscheidung getroffen werden muss. Zum Vergleich: die russischen LNG-Exporte in die USA liegen derzeit bei 14 Mio. Tonnen pro Jahr.

"Während Cheniere (seit langem) als der Standardträger für amerikanisches LNG angesehen wird, glauben wir, dass New Fortress das verfügbare Universum für Investoren erweitert. Wir würden beide Aktien bei einem größeren Abschlag auf unsere Fair Value-Schätzungen (FVE) erwerben", sagt Stephen Ellis.

Die FVE liegen bei 161 bzw. 30 USD pro Aktie. Beide Papiere werden zurzeit im 3-Sterne-Bereich gehandelt.

Das Problem der EU mit dem russischen Gas

Nach der russischen Invasion in die Ukraine hat Brüssel seinen REPowerEU-Plan für 2022 vorangetrieben. Die EU konnte ihre Gasimporte über russische Pipelines um mehr als 80% reduzieren. Die EU befreite sich damit - wennauch etwas spät - von Pipeline-Importen aus Russland, die im Jahr 2020 rund 43% der gesamten EU-Gasimporte ausmachten und sich auf über 150 Milliarden Kubikmeter (cbm) jährlich beliefen.

Doch während sich der Plan bis ins kleinste Detail auf die Eliminierung von russischem Pipeline-Gas konzentrierte, wurde eine wichtige Quelle für russisches Gas in die EU ignoriert: LNG. Im gleichen Zeitraum sind die russischen LNG-Importe sprunghaft angestiegen und machen nun 50% der gesamten russischen Gaseinfuhren in die EU aus. Insgesamt importiert die EU nun jährlich 19 Mrd. cbm aus Russland, was etwa 5-6% ihres gesamten Gasverbrauchs und 15% ihres gesamten LNG-Verbrauchs entspricht.

In Anbetracht des Erfolgs der EU bei der Reduzierung des Gasverbrauchs durch den REPowerEU-Plan und als Ergebnis der Umstellung der EU auf erneuerbare Energien erwartet das Morningstar Analyseteam, dass der Gesamtverbrauch von LNG in der EU von 129 Mrd. cbm im Jahr 2022 auf 59 Mrd. cbm im Jahr 2023 zurückgehen wird (Basis-Szenario). Sollten die russischen LNG-Importe in die EU unverändert bleiben, würde etwa ein Drittel des LNG-Verbrauchs der EU aus Russland stammen.

Warum Brüssel bisher bei russischem LNG ein Auge zudrückte

Es gab praktische Gründe, warum sich Brüssel bisher nicht mit russischem LNG befasst hat, unter anderem das Risiko der Volatilität der Erdgaspreise. Die Reaktion des Marktes auf die Entscheidung der niederländischen Regierung, das Gasfeld Groningen früher als erwartet zu schließen, war ein Beispiel für das Ausmaß der Preisschwankungen. Zu den weiteren Bedenken gehört, dass LNG leicht in andere Länder (z. B. China) umgeleitet werden kann, so dass etwaige EU-Beschränkungen die russische Produktion nicht beeinträchtigen würden.

Darüber hinaus gehen die Prognosen für das russische LNG-Angebot zurück, was es zu einer unzuverlässigen Quelle für europäische Importe macht. Die erste wesentliche Anpassung war der Rückzug vieler amerikanischer und europäischer integrierter Öl- und Gasunternehmen aus russischen LNG-Projekten nach Beginn des Krieges zwischen Russland und der Ukraine.

Der Weggang dieser Firmen bedeutet einen erheblichen Verlust an Erfahrung im Management komplexer Projekte, an technischem Fachwissen und an Kapital für die russischen LNG-Bemühungen und betrifft praktisch jedes einzelne russische LNG-Projekt, das in Betrieb ist, sanktioniert wurde oder sich in der Planungsphase befindet.

Wenn die EU es jedoch versäumt, sich mit russischem LNG zu befassen, wird die anhaltende Abhängigkeit Europas von russischem Gas die Energiesicherheit der EU untergraben, so Ellis.

Der REPowerEU-Plan wird das Ziel verfehlen

Der REPowerEU-Plan zielt darauf ab, russische Gasimporte über Pipelines zu eliminieren, und zwar erstens durch eine Reduzierung des Verbrauchs auf 250 Mrd. cbm bis 2030 auf der Grundlage des Fit-for-55-Plans (der sich weitgehend auf das Wachstum erneuerbarer Energien stützt) und zweitens durch die verstärkte Nutzung von Gas aus alternativen Quellen.

"Wir gehen davon aus, dass der Plan in drei Hauptbereichen hinter den Zielen zurückbleiben wird: bei den erneuerbaren Energien in den Bereichen Solarenergie und Windkraft, bei Biomethan und Biomasse sowie bei den Bemühungen um Wasserstoff", sagt Ellis.

Insgesamt geht er davon aus, dass die Gasnachfrage rund 86 Mrd. Kubikmeter höher liegen wird als im REPowerEU-Plan verankert bei 208 Mrd. Kubikmeter, was dem Morningstar-Basisszenario entspricht.

"Wir sehen US-LNG weiterhin als den wichtigsten Gaslieferanten für die EU an, da sich die Gasströme leicht umleiten lassen. US LNG-Verträge ermöglichen in der Regel eine nahezu vollständige Flexibilität in Bezug auf den Bestimmungsort, was bedeutet, dass die Ströme dorthin umgeleitet werden können, wo sie am meisten benötigt werden", so Ellis.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.