Anleger sind sich zunehmend der mit dem Klimawandel verbundenen Risiken bewusst. Einige Investitionen werden beim Übergang zu einer kohlenstoffarmen Wirtschaft benachteiligt werden, u. a. aufgrund von Änderungen in der Regulierung, der Technologie und dem Verbraucherverhalten. Wenn sich die Bemühungen zur Eindämmung des Klimawandels nicht beschleunigen - und gleichzeitig die Temperaturen weiter steigen und extreme Wetterereignisse wie Überschwemmungen oder Wirbelstürme zunehmen - werden Investitionen höheren physischen Risiken ausgesetzt sein.

Anleger sind sich zunehmend der mit dem Klimawandel verbundenen Risiken bewusst. Einige Investitionen werden beim Übergang zu einer kohlenstoffarmen Wirtschaft benachteiligt werden, u. a. aufgrund von Änderungen in der Regulierung, der Technologie und dem Verbraucherverhalten. Wenn sich die Bemühungen zur Eindämmung des Klimawandels nicht beschleunigen - und gleichzeitig die Temperaturen weiter steigen und extreme Wetterereignisse wie Überschwemmungen oder Wirbelstürme zunehmen - werden Investitionen höheren physischen Risiken ausgesetzt sein.

Gleichzeitig versuchen immer mehr Investoren, die sich bietenden Chancen zu nutzen und in Unternehmen zu investieren, die innovative Lösungen zur Minderung oder Anpassung an den Klimawandel entwickeln. Beispiele gibt es in den den Bereichen saubere Energie, Elektrofahrzeuge, Kohlenstoffabscheidung und -speicherung oder auch Hochwasserschutz. Um die Welt bis 2050 auf einen Netto-Null-Emissionsausstoß zu bringen, müssen die Investitionen in saubere Energien von 1,1 Billionen Dollar (2022) bis 20230 auf rund 4 Billionen Dollar pro Jahr steigen, so die Internationale Energieagentur.

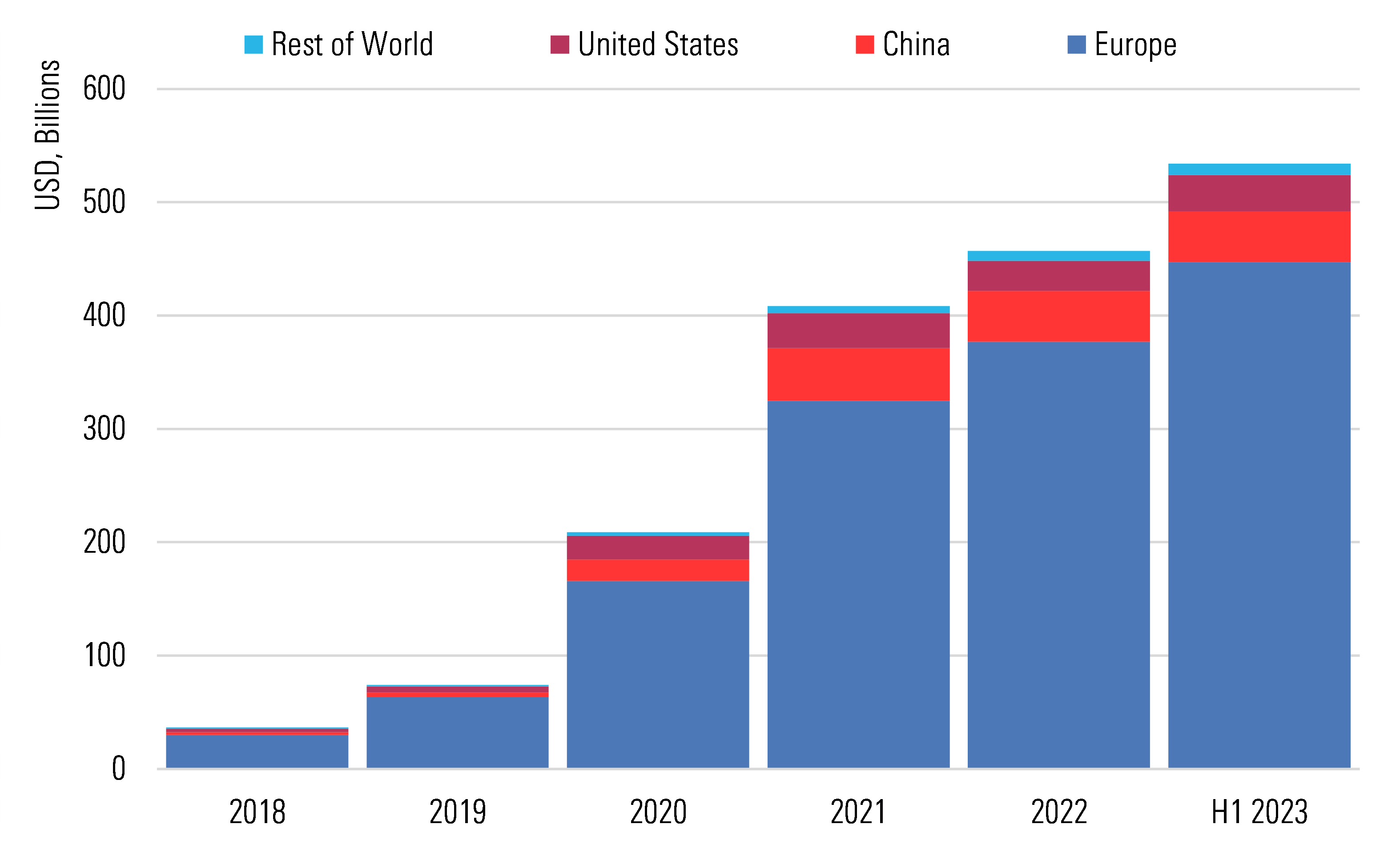

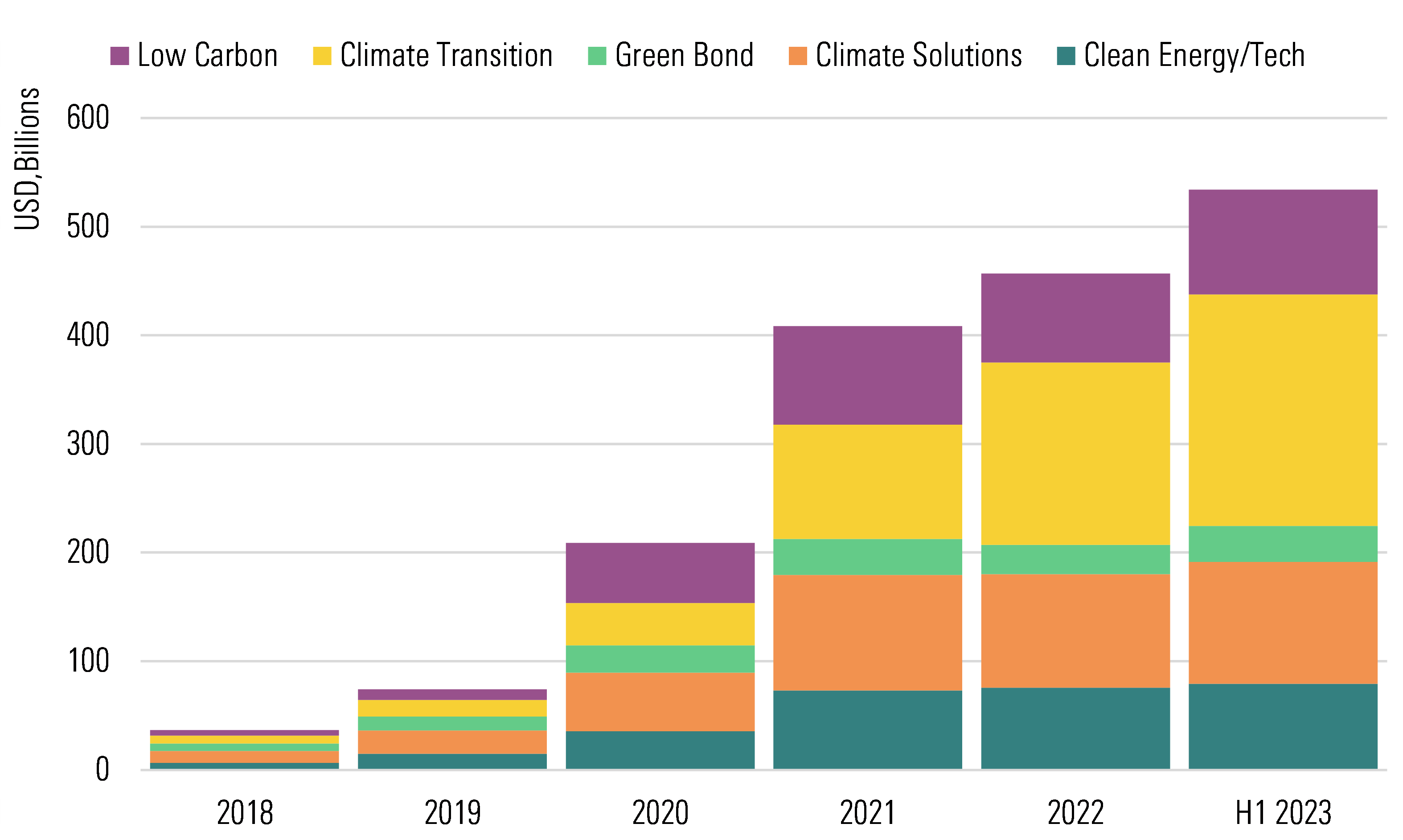

Klimafonds: Steigendes Angebot

Die Auswahl an Optionen für klimabezogene Anleger auf der ganzen Welt hat sich in den letzten fünf Jahren vervielfacht. Wir haben mehr als 1.400 Investmentfonds und ETFs mit einem klimabezogenen Mandat (Stand Juni 2023) identifiziert, verglichen mit weniger als 200 im Jahr 2018.

Das Vermögen dieser Fonds ist in den letzten 18 Monaten um 30 % auf 534 Mrd. USD gestiegen. Sie sind schneller gewachsen als der globale Markt für nachhaltige Fonds und der breitere Markt für offene Fonds und ETFs, die im gleichen Zeitraum um 5 % bzw. 8 % gesunken sind.

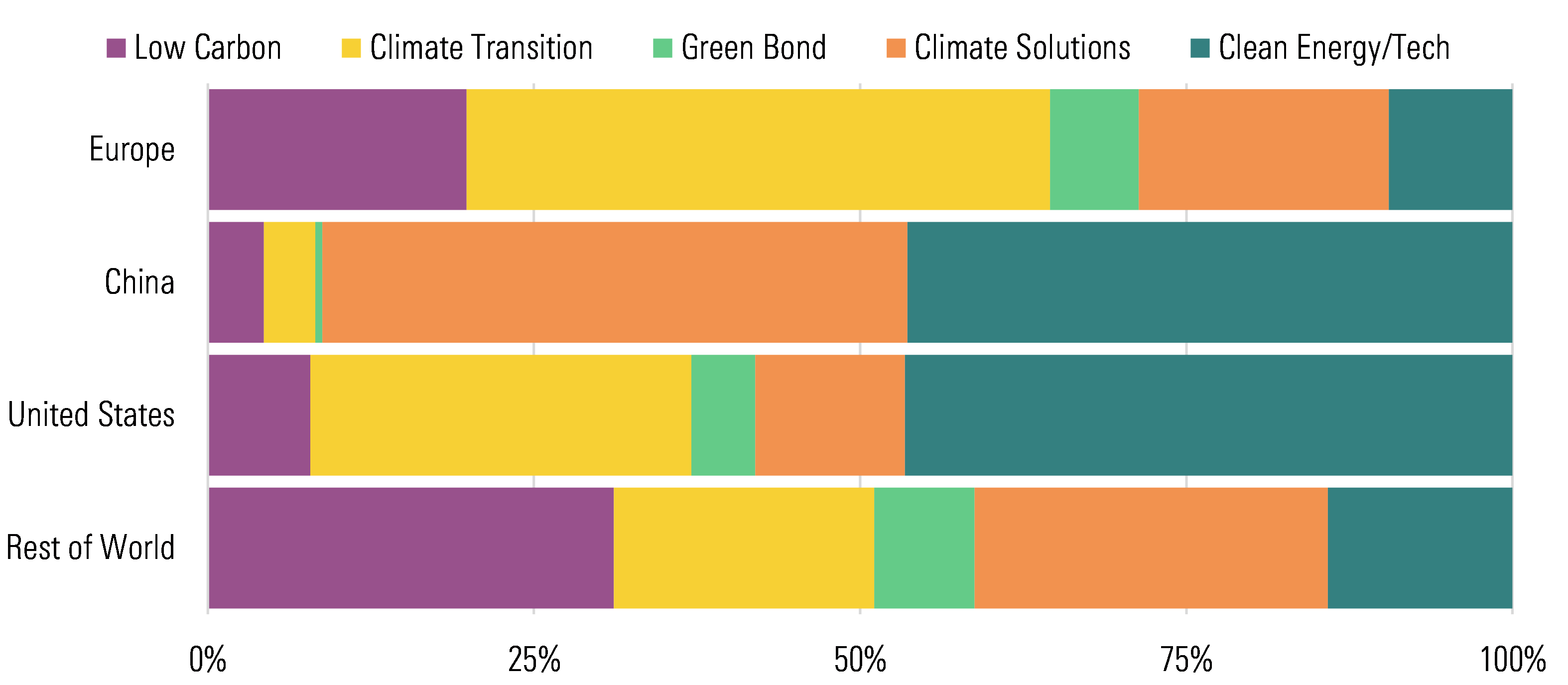

Europa dominiert, China und USA weit abgeschlagen

Angesichts des regulatorischen Drucks in Richtung Klimaneutralität überrascht es nicht, dass Europa der größte und vielfältigste Markt für Klimafonds bleibt und 84 % des weltweiten Klimafondsvermögens auf sich vereint. China und die USA rangieren weit abgeschlagen auf den Plätzen zwei und drei mit Marktanteilen von 8 % bzw. 6 %.

Globale Landschaft der Klimafonds nach Geographie

Climate Transition Funds sind sehr beliebt... aber nicht überall

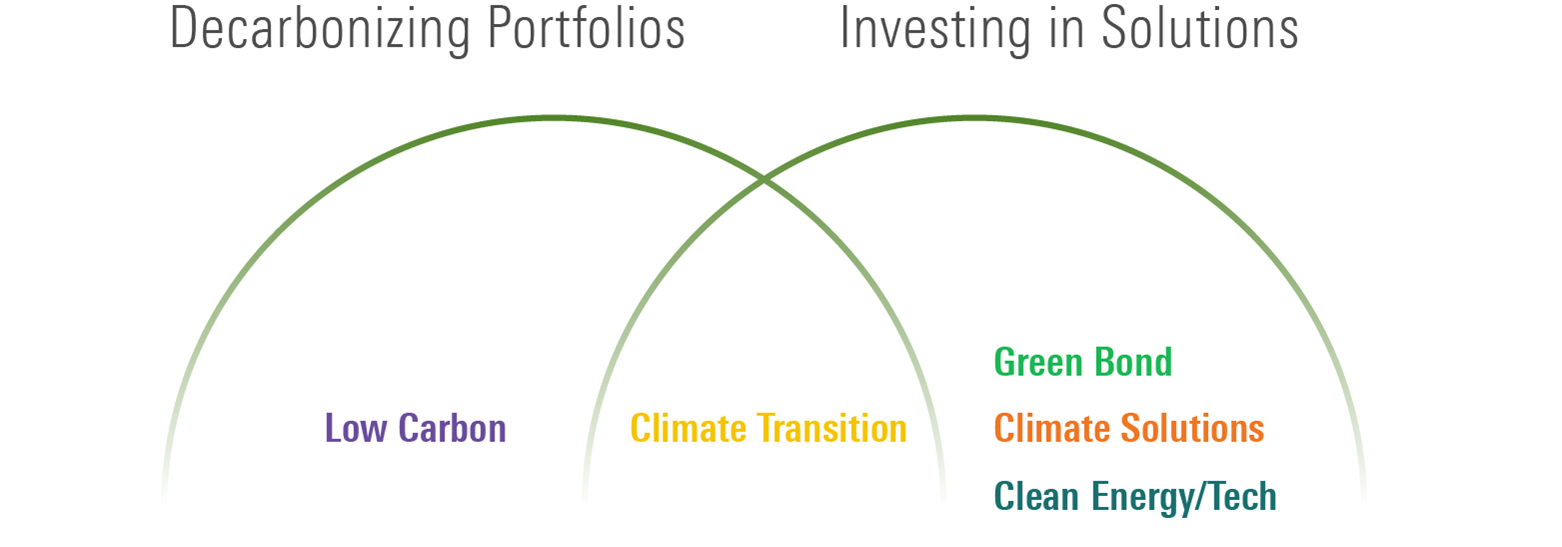

Klimabezogene Fonds repräsentieren eine breite und wachsende Palette von Strategien, die darauf abzielen, unterschiedliche Ziele und Präferenzen der Anleger zu erfüllen, von der Dekarbonisierung eines Portfolios bis hin zu Investitionen in Klimalösungen.

Klimastrategien und ihre Rolle in Portfolios

Kohlenstoffarme Fonds streben eine geringere Kohlenstoffintensität im Vergleich zu einer Benchmark an.

Climate Transition Fonds wählen Unternehmen aus oder richten ihre Portfolios auf Unternehmen aus, die den Klimawandel in ihrer Geschäftsstrategie berücksichtigen und somit besser auf den Übergang zu einer kohlenstoffarmen Wirtschaft vorbereitet sind.

Climate-Solutions-Fonds investieren in Unternehmen, die Produkte und Dienstleistungen anbieten, die zum kohlenstoffarmen Übergang beitragen.

Clean-Energy/Technology-Fonds investieren in Unternehmen, die speziell zum Übergang zu sauberer Energie beitragen oder diesen erleichtern.

Grüne Anleihefonds investieren in Schuldtitel zur Finanzierung von Projekten, die den Übergang zu einer grünen Wirtschaft erleichtern.

Die folgende Abbildung zeigt, dass das meiste Geld weltweit sowohl in Climate Transition- als auch in Climate Solutions-Fonds investiert ist. Anleger versuchen, in Unternehmen zu investieren, die den Klimawandel in ihrer Geschäftsstrategie berücksichtigen und daher besser auf den Übergang zu einer kohlenstoffarmen Wirtschaft vorbereitet sind. Sie suchen auch nach Investitionsmöglichkeiten jenseits der erneuerbaren Energien, denn der Sektor ist durch steigende Finanzierungs- und Materialkosten sowie Unterbrechungen in den Lieferkette angeschlagen.

Globale Landschaft der Klimafonds nach Art der Klimastrategie

Schaut man sich die Assets in den unterschiedlichen Klimakategorien an, zeigen sich jedoch erhebliche Unterschiede in den Präferenzen der Anleger in den verschiedenen Regionen.

Europäische Anleger bevorzugen tendenziell Dekarbonisierungsstrategien und Fonds, die sich sowohl auf Risiken als auch auf Chancen konzentrieren, gegenüber solchen, die ausschließlich Zugang zu Chancen bieten. Dies wird durch die Dominanz von Climate-Transition-Fonds in der Region verdeutlicht. Auf diese Strategien entfallen 45 % des europäischen Klimafondsvermögens, verglichen mit 19 % und 9 % für Climate Solutions bzw. Clean Energy/Tech Fonds. Das Wachstum der Climate-Transition-Strategien in den letzten Jahren spiegelt den zunehmenden Wunsch der europäischen Anleger wider, ihre gesamten Portfolios zu dekarbonisieren, beginnend mit der Substitution bestehender Kernbestände durch Strategien, die beim Übergang zu einer kohlenstoffarmen Wirtschaft besser abschneiden dürften.

Regionale Aufteilung des Klimafondsvermögens nach Art der Klimastrategie

Quelle: Morningstar Direct. Morningstar Research. Daten per Ende Juni 2023.

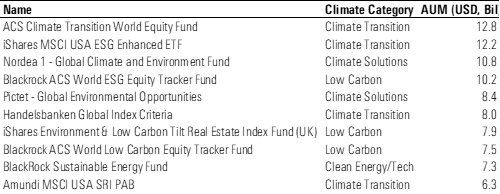

Im Gegensatz dazu bevorzugen chinesische und US-amerikanische Investoren Strategien, die sich auf klimabezogene Chancen konzentrieren. Zusammengenommen machen Climate Solutions und Clean Energy/Tech-Fonds 31 % bzw. 46 % des gesamten Klimafondsvermögens in China und den USA aus. Während chinesische Anleger die beiden Strategietypen fast gleich stark bevorzugen, zeigen US-Anleger eine klare Tendenz zu Clean Energy/Tech-Fonds, die 47 % des gesamten US-Klimafondsvermögens ausmachen. Nachfolgend sind die 10 wichtigsten europäischen Klimafonds aufgeführt.

Größte Europäische Klimafonds

Quelle: Morningstar Direct. Morningstar Research. Daten per Ende Juni 2023.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/JPJHXR5CGSNR4LKQF5ZKLCCVYQ.png)