Die großen Ölkonzerne haben ihre Quartalsergebnisse inzwischen veröffentlicht, und daher ist es ein guter Zeitpunkt, um eine Bestandsaufnahme zu machen. Ausnahmslos alle haben aufgrund der gesunkenen Öl- und Gaspreise einen Gewinnrückgang im Vergleich zum Vorjahreszeitraum zu verzeichnen. Dies hat die Unternehmen jedoch nicht daran gehindert, wie geplant weiterhin Geld an ihre Aktionäre in Form von Dividenden oder Aktienrückkäufen auszuschütten.

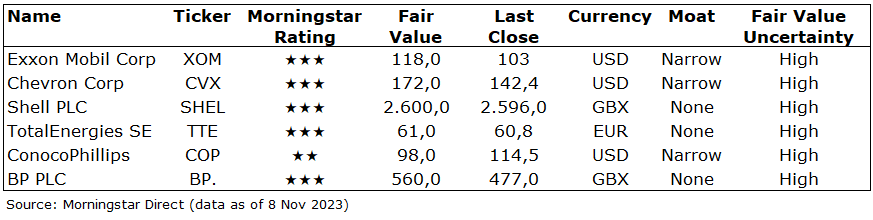

Wir werfen einen Blick auf die drei größten US-amerikanischen Ölgesellschaften Exxon Mobil Corp, Chevron Corp und ConocoPhillips sowie die drei größten europäischen Unternehmen nach Marktkapitalisierung - Shell PLC, TotalEnergies SE und BP PLC.

Exxon Mobil (XOM)

Der Gewinn von Exxon blieb im dritten Quartal nur knapp hinter den Markterwartungen zurück: Der bereinigte Gewinn sank von 18,7 Mrd. USD im Vorjahr auf 9,1 Mrd. USD. Die Erträge sanken in allen Segmenten aufgrund niedrigerer Öl- und Gaspreise und schwächerer Raffinerie- und Chemiegewinnspannen.

Im Laufe des Quartals erreichte Exxon sein strukturelles Kostensenkungsziel von 9 Mrd. USD früher als geplant, zahlte Dividenden in Höhe von 3,7 Mrd. USD und kaufte Aktien im Wert von 4,4 Mrd. USD zurück. Das Unternehmen erhöhte außerdem seine Dividende für das vierte Quartal um 4 % auf 0,95 USD je Aktie und rechnet weiterhin mit Rückkäufen in Höhe von 17,5 Mrd. USD bis Ende 2023. Unsere Schätzung des fairen Wertes von 118 USD und unsere Bewertung des Burggrabens ("Narrow Moat") bleiben unverändert.

Abgesehen von der Dividendenerhöhung war das Quartal angesichts der vor einigen Wochen angekündigten Übernahme von Pioneer Resources relativ uninteressant. Das Management plant für Anfang Dezember eine Aktualisierung des Unternehmensplans. Wir rechnen jedoch nicht mit einer Abweichung von der bestehenden Strategie oder dem Ausblick.

Chevron (CVX)

Der bereinigte Gewinn für das dritte Quartal sank von 10,8 Mrd. USD im Vorjahr auf 5,7 Mrd. USD, was auf geringere Preisrealisierungen im Upstream-Bereich und schwächere globale Raffineriemargen zurückzuführen ist. Die Erträge blieben nicht nur hinter den Markterwartungen zurück, sondern die Unternehmensleitung kündigte auch eine weitere Verzögerung sowie höhere Kosten bei ihren beiden Großprojekten in Kasachstan an.

Die Kombination aus schwächer als erwartet ausgefallenen Gewinnen und der Verzögerungen bei Chevrons Großprojekten ließ die Aktien sinken. Wir sind jedoch der Ansicht, dass der Ausverkauf (etwa 17 Mrd. USD Verlust an Marktkapitalisierung) kurzsichtig ist und weitgehend eine Überreaktion darstellt.

Wir planen, die Aktualisierung in unser Modell einzubeziehen, erwarten aber keine wesentliche Änderung unserer Schätzung des fairen Wertes von 172 USD oder unserer Bewertung des Burggrabens ("Narrow").

Shell PLC (SHEL)

Der bereinigte Gewinn von Shell für das dritte Quartal sank von 9,5 Mrd. USD im Vorjahr auf 6,2 Mrd. USD und entsprach damit weitgehend den Markterwartungen. Dies ist auf die niedrigeren Öl- und Gaspreise zurückzuführen. 4,9 Mrd. USD zahlte Shell im Laufe des Quartals über Dividenden und Rückkäufe an seine Aktionäre zurück und schloss damit sein jüngstes Rückkaufprogramm in Höhe von 3 Mrd. USD ab. Dies war mit den Ergebnissen des zweiten Quartals angekündigt worden. Die Rückkäufe werden im vierten Quartal auf 3,5 Milliarden Dollar ansteigen und damit die vorherige Prognose der Unternehmensleitung übertreffen. Insgesamt wird das Unternehmen im Jahr 2023 rund 23 Mrd. USD an die Aktionäre zurückzahlen.

Unsere Fair Value-Schätzung bleibt unverändert, so dass die Aktie unseres Erachtens voll bewertet ist. Shell bleibt jedoch unsere bevorzugte Wahl unter den integrierten europäischen Ölgesellschaften, auch wenn die Bewertung etwas weniger attraktiv ist.

TotalEnergies (TTE)

Der bereinigte Nettogewinn von TotalEnergies sank im dritten Quartal von 9,9 Milliarden US-Dollar im dritten Quartal 2022 auf 6,5 Milliarden US-Dollar, was auf die niedrigeren Öl- und Gaspreise und die schwächeren Raffineriemargen zurückzuführen ist. Unsere Fair Value-Schätzung ist seit dem Strategie-Update von Total vor einem Monat, in dem das Unternehmen seine Multi-Energie-Strategie bekräftigte und die Renditeziele für die Aktionäre erhöhte, unverändert.

Obwohl die Aktien nach wie vor voll bewertet sind, halten wir Total aufgrund seiner umsichtigen Strategie und seines starken Managementteams weiterhin für eine der attraktivsten Optionen unter den integrierten Ölgesellschaften.

Im Laufe des Quartals kaufte Total im Einklang mit der Prognose Aktien im Wert von 2,1 Mrd. USD zurück. Für das Gesamtjahr ist das Unternehmen weiterhin auf Kurs, um Aktien im Wert von 9 Mrd. USD zurückzukaufen, und hat zusammen mit den Dividenden wie angekündigt mehr als 40 % des Cashflows an die Aktionäre zurückgegeben. Dies ist der höchste Wert in der europäischen Vergleichsgruppe.

ConocoPhillips (COP)

Der ausgewiesene bereinigte Gewinn von ConocoPhillips sank im dritten Quartal aufgrund niedrigerer Öl- und Gaspreise auf 2,6 Mrd. USD, verglichen mit 4,6 Mrd. USD im Vorjahresquartal. Trotz des Rückgangs bleiben die Erträge robust und unterstützen die fortgesetzten Ausschüttungen an die Aktionäre. Im Laufe des Quartals schüttete Conoco 2,6 Mrd. USD an die Aktionäre aus. Angesichts der anhaltend guten Ergebnisse und der günstigen Aussichten erhöhte das Unternehmen außerdem seine reguläre Dividende um 14 % auf 0,58 USD pro Aktie. Im Laufe des Quartals erwarb Conoco die verbleibende 50%ige Beteiligung an Surmont, einem kanadischen Ölsandstandort, für 2,7 Mrd. $.

Wir planen, die jüngsten Prognosen und Ergebnisse in unser Modell einzubeziehen, erwarten jedoch keine wesentliche Änderung unserer Schätzung des fairen Wertes von 98 USD. Die Aktien sind unserer Meinung nach überbewertet, wenn man von einem Preis von 60 USD/Barrel in der Mitte des Zyklus ausgeht.

BP PLC (BP.)

Die Gewinne von BP sind im dritten Quartal gegenüber dem Vorjahr gesunken und haben die Markterwartungen nicht erfüllt, was in erster Linie auf die niedrigeren Öl- und Gaspreise und die schwachen Ergebnisse im "Gas- and marketing trading" zurückzuführen ist. Das Unternehmen kaufte im dritten Quartal Aktien im Wert von 2,0 Mrd. USD zurück und wird die Rückkaufrate von 1,5 Mrd. USD im vierten Quartal beibehalten. Trotz des jüngsten Managementwechsels hält BP weiterhin an seiner Übergangsstrategie fest.

Bedenken hinsichtlich der Renditen in den Übergangsgeschäftsbereichen - Low carbon energy sowie Convenience and mobility- haben wahrscheinlich die Bewertung von BP belastet, aber wir halten unseren Fair Value bei 560 GBX.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.