Die Federal Reserve hat am Mittwoch die erwartete Entscheidung getroffen und die Zinssätze unverändert gelassen. Wir gehen jedoch davon aus, dass die sinkende Inflation zu fünf Zinssenkungen bis zum Ende des Jahres führen wird.

Mit unserer Prognose für das Jahresende 2025 für eine Zielspanne der Federal Funds Rate von 2,25%-2,50% gehen wir weiterhin davon aus, dass die Zentralbank die Zinssätze in den Jahren 2024 und 2025 viel stärker senken wird, als sie derzeit schätzt.

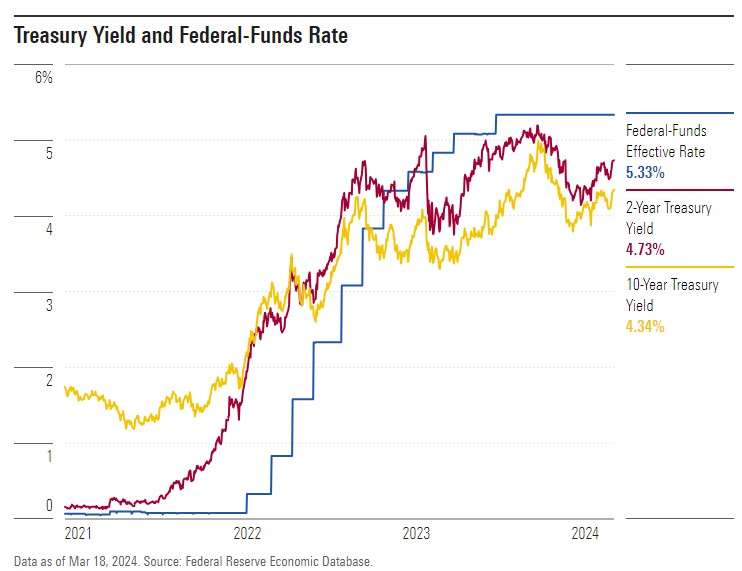

Die Fed hat den Zinssatz auf ihrer März-Sitzung unverändert gelassen, was in den vergangenen zwei Monaten allgemein erwartet worden war. Auf der vorangegangenen Sitzung hatte der Vorsitzende Jerome Powell den Gedanken an Zinssenkungen im März in den Wind geschlagen, insbesondere angesichts des überraschenden Anstiegs der Inflation im Januar und Februar.

Der Leitzins liegt derzeit in einem Zielbereich von 5,25 % bis 5,50 %, nachdem er von März 2022 bis Juli 2023 um 500 Basispunkte angehoben wurde, die größte Erhöhung seit vier Jahrzehnten.

Die Federal Funds Rate befindet sich nach Einschätzung der Fed im "restriktiven Bereich", was bedeutet, dass die Zinssätze über dem normalen Niveau liegen, um die Wirtschaftstätigkeit abzukühlen und die Inflation zu verringern. Sobald die Inflation wieder das Ziel der Zentralbank von 2,0% erreicht hat, sollte der Zinssatz näher an das "neutrale" längerfristige Niveau herangeführt werden, das die Mitglieder des Offenmarktausschusses der Fed derzeit bei etwa 2,6% sehen.

US-Inflation auf dem richtigen Weg

Im Jahr 2023 machte die Inflation große Fortschritte auf dem Weg zurück zur Normalität. Die Inflation lag im Jahr 2022 bei durchschnittlich 6,5% (unter Verwendung des PCE-Preisindex), dem höchsten Stand seit 1981, sank aber im Jahr 2023 auf 3,7%. In der zweiten Hälfte des Jahres 2023 lag die Inflation im Jahresdurchschnitt bei 2,1%, die Kerninflation bei 1,9%.

In den ersten beiden Monaten des Jahres 2024 kam es jedoch zu einem Aufschwung, und die PCE-Kerninflation lag im Durchschnitt bei einer Jahresrate von 4%. Im Grunde erwartet niemand, dass die Inflation für den Rest des Jahres so hoch bleiben wird. Dennoch könnte dieser Anstieg darauf hindeuten, dass sich die Inflation langsamer an das 2%-Ziel der Fed annähert, als Prognostiker vor einigen Monaten erwartet hatten.

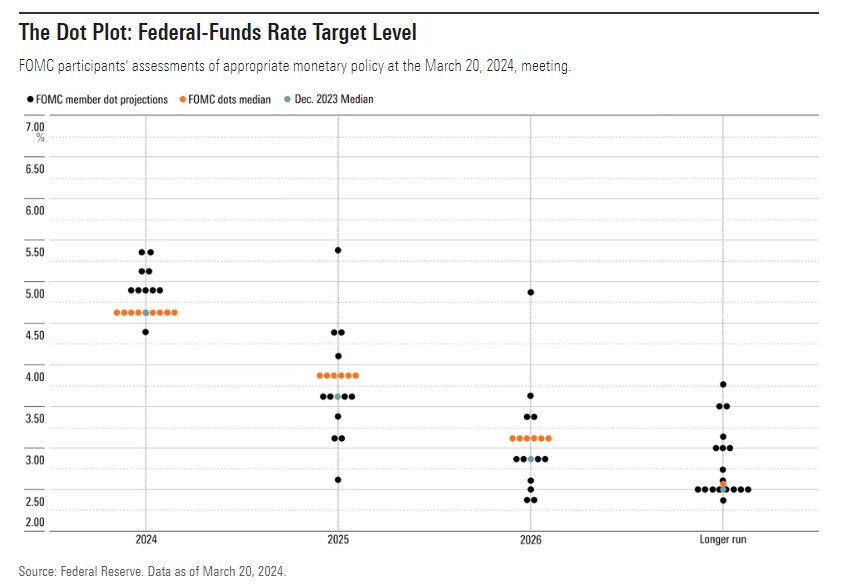

Die Fed hat ihrerseits ihre jüngsten Inflationsprognosen leicht nach oben korrigiert und erwartet nun für das vierte Quartal 2024 eine PCE-Kerninflation von 2,6% im Jahresvergleich (gegenüber 2,4% in ihrer vorherigen Prognose). Auch die Erwartung für das Wachstum des Bruttoinlandsprodukts im Jahr 2024 wurde angehoben. Der Median der FOMC-Mitglieder erwartet trotz des Anstiegs der Inflation drei Zinssenkungen für die Federal Funds im Jahr 2024, was gegenüber den vorherigen Prognosen unverändert ist.

Die Fed war bei der Bewertung des zugrunde liegenden Inflationstrends ausgeglichener als der Markt. Powell wies darauf hin, dass die Mitglieder des FOMC darauf bedacht sind, auf positive Inflationswerte in der zweiten Jahreshälfte 2023 nicht überzureagieren, so wie sie auch nicht auf die schlechten Daten von Januar und Februar überreagieren. Er sagte, die "Gesamtaussage hat sich nicht geändert ... die Inflation geht allmählich auf einem manchmal holprigen Weg in Richtung 2% zurück."

Wir gehen davon aus, dass die Inflation für den Rest des Jahres 2024 etwas niedriger ausfallen wird als von der Fed erwartet, und zwar aufgrund des nachlassenden Wirtschaftswachstums und eines anhaltenden deflationären Impulses bei Gütern durch die Verbesserung der Lieferkette. Wir gehen davon aus, dass die PCE-Kerninflation bis zum vierten Quartal 2024 im Jahresvergleich bei 2,2 % liegen wird (und damit unter den von der Fed erwarteten 2,6 %). Dies untermauert unsere Ansicht, dass die Fed in diesem Jahr fünf Zinssenkungen vornehmen und den Leitzins bis zum Jahresende auf eine Zielspanne von 4,00%-4,25% senken wird.

Die Federal Reserve wird die Zinsen aggressiv senken

Darüber hinaus gehen wir davon aus, dass der Leitzins bis zum Jahresende 2025 auf 2,25%-2,50% sinken wird und damit deutlich unter der Fed-Projektion von 3,75%-4,00% liegt, wie aus dem Dotplot der FOMC-Prognosen hervorgeht. Wir gehen davon aus, dass die Inflation im Jahr 2025 mit durchschnittlich 1,6% leicht unter dem 2,0%-Ziel der Fed liegen wird, während die Fed für 2025 immer noch eine durchschnittliche Inflation von 2,3% erwartet.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)