Am 6. Juni hat die Europäische Zentralbank die Senkung des Leitzinses um 0,25 Prozentpunkte angekündigt. Dies ist das erste Mal seit acht Jahren, dass die EZB den Hauptrefinanzierungssatz senkt, nachdem sie ihn zuletzt im September 2023 auf das Rekordniveau von 4,5% angehoben hatte. Am Markt wird zurzeit mit weiteren Zinssenkungen in diesem Jahr gerechnet, wobei das Hauptaugenmerk auf den Sitzungen im September und Dezember liegt.

Am 6. Juni hat die Europäische Zentralbank die Senkung des Leitzinses um 0,25 Prozentpunkte angekündigt. Dies ist das erste Mal seit acht Jahren, dass die EZB den Hauptrefinanzierungssatz senkt, nachdem sie ihn zuletzt im September 2023 auf das Rekordniveau von 4,5% angehoben hatte. Am Markt wird zurzeit mit weiteren Zinssenkungen in diesem Jahr gerechnet, wobei das Hauptaugenmerk auf den Sitzungen im September und Dezember liegt.

Warum steigen die Bauzinsen, obwohl der Leitzins sinkt?

Die langfristigen Bauzinsen sind nach dem Zinsentscheid am vergangenen Donnerstag jedoch erst einmal gestiegen, wenn auch moderat – denn die Bank hat die Hoffnung der Märkte auf weitere schnelle Zinsschritte erst einmal gedämpft. Wir erklären den Zusammenhang zwischen dem aktuellen Leitzins der EZB und der Entwicklung der Bauzinsen.

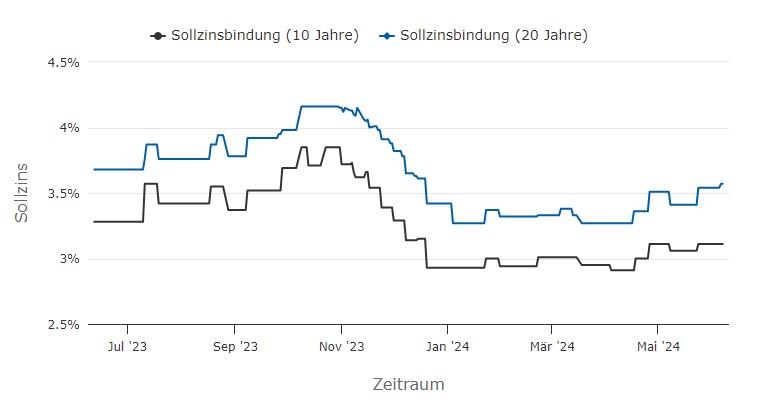

Die deutschen Immobilienzinsen sinken schon seit Anfang November 2023, sind aber seit dem Frühjahr wieder gestiegen, wie die nachfolgende Grafik zeigt.

Entwicklung der Hypothekenzinsen, Sollzinsbindung 10 und 20 Jahre

Quelle: Check24, Daten abgerufen am 10.06.2024

Denn der Leitzins der EZB beeinflusst die Bauzinsen nur indirekt, und oft bewegen sich Bauzinsen zuerst. So bestimmt der EZB-Leitzins (= der Zins für das Hauptrefinanzierungsgeschäft), zu welchem Zinssatz sich Kreditinstitute Zentralbankgeld leihen können und beeinflusst somit die kurzfristigen Zinsen. Doch bei Immobilienkredite werden die Zinsen in der Regel für zehn Jahre und länger festgeschrieben. Sie orientieren sich an den langfristigen Kapitalmarktzinsen.

Und sowohl der Geldmarkt für kurzfristige Anlagen als auch der Kapitalmarkt für langfristige Anlagen reagieren bereits schon bei der Ankündigung einer Leitzinsänderung. Wenn an den Märkten mit einer Senkung des Leitzinses gerechnet wird, so sinken die Zinsen am Geldmarkt ebenfalls, so dass Anleger vermehrt Anleihen wie etwa deutsche Staatsanleihen nachfragen. Die Kurse gehen daher hoch, die Zinsen für Staatsanleihen sinken (lesen Sie hier mehr über deutsche Staatsanleihen und den Zusammenhang mit den EZB-Leitzinsen).

Das Gleiche gilt auch für so genannte Pfandbriefe, mit denen Banken die Baufinanzierung refinanzieren – auch für diese sinken die Zinsen. Die Grundlage für den so genannten Pfandbriefzins ist die 10-jährige Bundesanleihe. Und daher gilt: Sind die Zinsen für Bundesanleihen niedrig, dann sind die Zinsen für Pfandbriefe niedrig und somit auch die Bauzinsen für die Immobilien-Finanzierung.

Allerdings hat es in der Vergangenheit immer wieder Perioden gegeben, in der Leit- und Bauzinsen in unterschiedliche Richtung liefen. Denn bei der Kreditvergabe berücksichtigen Banken eine Vielzahl von Faktoren wie etwa Angebot und Nachfrage am Kapitalmarkt, wirtschaftliche Indikatoren oder auch politische Entwicklungen. Zudem hängt die individuelle Rate von persönlichen Faktoren wie Einkommen, Höhe des Kredits oder Eigenkapital ab.

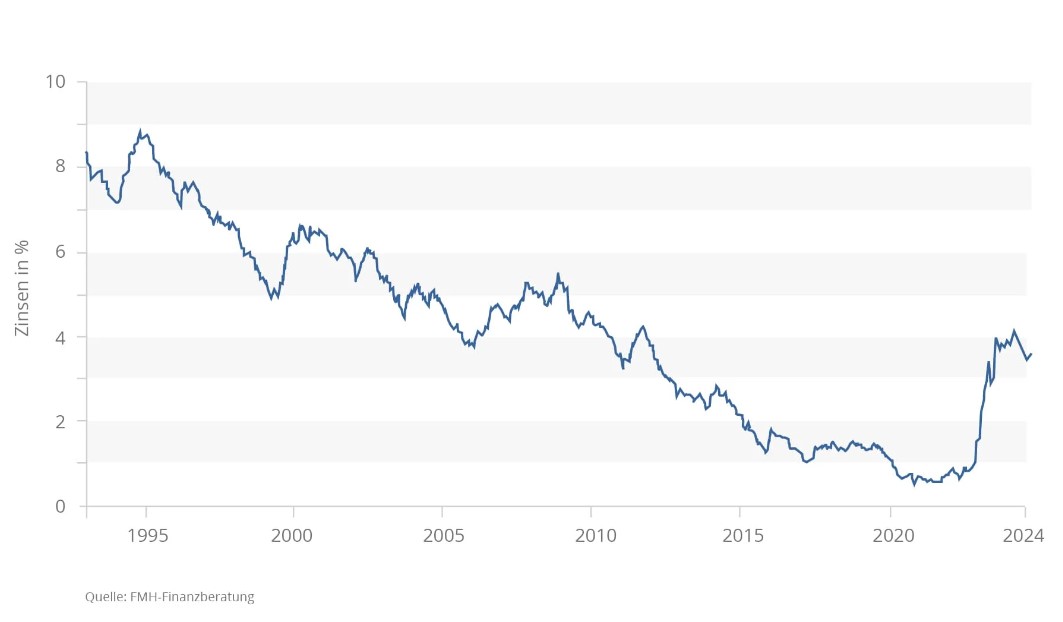

Baufinanzierungszinsen historisch tief

Nach den historisch tiefen Bauzinsen in den Jahren 2016 bis Ende 2021 begannen die Hypothekenzinsen 2022 zu steigen. Hintergrund war die hohe Inflation in Folge des russischen Angriffs auf die Ukraine. In den vergangenen Monaten gaben die Hypothekenzinsen aber wieder nach. Verträge für die Immobilien-Finanzierung mit zehnjähriger Zinsbindung sind inzwischen wieder unter 3,6% zu haben, geht aus Zahlen der FMH Finanzberatung hervor. Der Hypothekenzins bei 20-jähriger Laufzeit liegt aktuell bei unter 3,64%. Wie diese Grafik zeigt: Historisch gesehen sind die Hypothekenzinsen weiterhin auf einem sehr niedrigen Niveau.

Historische Entwicklung der Immobilienzinsen, Sollzinsbindung 10 Jahre

Quelle: FMH Finanzberatung

Werden die Bauzinsen 2024 weiter sinken?

Die EZB wird ihre Zinsen in diesem Jahr voraussichtlich noch mehrfach senken. Doch für die Bauzinsen rechnen viele Marktexperten mit einer Seitwärtsbewegung oder allenfalls leicht fallenden Preisen.

Schwäbisch Hall-Immobilienexperte Oliver Adler bewertet die Situation positiv: "Die Zinssenkung der EZB wird voraussichtlich zu einem Rückgang der Kapitalmarktzinsen führen, wodurch die Hypothekenzinsen um 0,5 bis 0,7 Prozentpunkte sinken könnten. Für Bauherren und Immobilienkäufer ist jedoch noch bedeutender, dass die Planbarkeit zurückkehrt. In Zeiten steigender Zinsen sind viele Finanzierungskosten untragbar geworden. Mit der Aussicht auf stabile oder sinkende Zinsen gewinnen Bauwillige wieder Sicherheit und können ihre Projekte besser planen."

Oliver Kohnen von Baufi24 kommentierte nach der EZB-Sitzung: "Für Immobilienanwärter zeigt sich damit einmal mehr, dass sich Zinsspekulation nicht lohnt. Wer zu Jahresbeginn in der Hoffnung auf weiter fallende Zinsen mit einem Haus- oder Wohnungskauf gezögert hatte, hätte abermals eine gute Einstiegsmöglichkeit verpasst. Die Hoffnung auf die Rückkehr eines Bauzinsniveaus zwischen ein und zwei Prozent ist illusorisch."

"Die Zinssenkung lässt die zehnjährige Bundesanleihe um etwa dieselben Prozentpunkte fallen. Somit sinken die Zinsen für Baufinanzierungen im gleichen Maße. Immobilienkäufer/innen können infolge der Leitzinssenkung mit besseren Konditionen für ihr Immobiliendarlehen rechnen", sagt Ingo Foitzik, Geschäftsführer Baufinanzierungen bei Check24.

Michael Neumann, Vorstandschef des Baufinanzierers Dr. Klein, sieht eine stabile Seitwärtsbewegung bei den Immobilienzinsen. "Die Zinsentwicklung der Bauzinsen zeichnete in den vergangenen Wochen vor allem eines aus: ein anhaltender Seitwärtstrend mit nahezu beeindruckender Konstanz. Denn seit Jahresbeginn beobachten wir diesen Trend“, erläutert Neumann.

Einen wesentlichen Grund für diese Stabilität sieht der Zinsexperte darin, dass aktuell bereits mehrere kleine Zinssenkungen seitens der EZB in den kommenden sechs bis neun Monaten in den Bauzinsen eingepreist sind. Er erwartet, dass sich die Baufinanzierungszinsen auch in den nächsten ein bis zwei Monaten tendenziell seitwärts bewegen werden, mit einer sehr geringen Schwankungsbreite.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.