KI ist seit einiger Zeit das größte Gesprächsthema an den Aktienmärkten und macht etwa 80 % der Mittelzuflüsse in thematische Fonds aus. Der Überschwang der Anleger wurde gebührend belohnt, denn KI war in den letzten 18 Monaten das Thema mit der besten Performance.

Hat die Gewinnsaison jedoch irgendwelche Schwächen in diesem Narrativ offenbart? Die kurze Antwort ist nein. KI-Kernwerte wie Microsoft (MSFT) and Nvidia (NVDA) haben sich gut entwickelt. Obwohl Nvidia noch keine Zahlen vorgelegt hat, konnte Microsoft seinen Umsatz im Vergleich zum Vorjahr um 17 % steigern, wobei Azure, die zentrale Cloud-Computing-Plattform des Unternehmens, ein fast doppelt so hohes Wachstum verzeichnete.

Wenn die Bewertungen und Erwartungen hoch sind, kann jede schlechte Nachricht das Vertrauen der Anleger erschüttern. Der niederländische Liebling ASML (ASML), der Maschinen für die Halbleiterherstellung produziert und mit einem KGV von fast dem 50-fachen gehandelt wird, meldete vor kurzem etwas schwächere Aufträge als erwartet. Dies veranlasste die Anleger, die Aussichten für die Chiphersteller in Frage zu stellen. Dies wiederum führte zu einem Ausverkauf von Chipwerten wie Arm Holdings (ARM), die um bis zu 20 % fielen. Obwohl die Aktienkurse inzwischen zumindest einen Teil dieser Verluste wieder aufgeholt haben, bleiben Fragen zu Unternehmen wie Arm, die wir für stark überbewertet halten.

Verteidigungsausgaben können über Jahre hoch bleiben

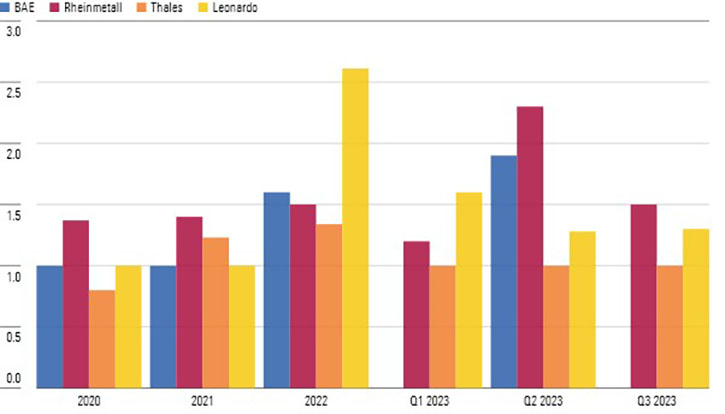

Obwohl die Gewinnsaison recht durchwachsen war, meldeten die Rüstungsunternehmen fast einhellig gute Ergebnisse, insbesondere die europäischen Unternehmen, die im Ukraine-Krieg stark engagiert sind. Der Book-to-Bill-Quotient - das Verhältnis von Aufträgen zu ausgelieferten Einheiten - liegt bei den wichtigsten europäischen Unternehmen jetzt solide über 1. Einige Investoren mögen skeptisch sein, wie lange dieser starke Anstieg der Verteidigungsausgaben anhalten wird, aber wir glauben, dass er zumindest mittelfristig Rückenwind gibt, und zwar aus zwei Gründen:

-

Die europäischen Länder haben viel in die Unterstützung ihrer ukrainischen Verbündeten investiert und in diesem Prozess ihre Munitionsvorräte abgebaut. Für viele Länder wie Deutschland könnte es fast ein Jahrzehnt dauern, bis die Bestände wieder aufgefüllt sind, und dabei ist noch nicht einmal berücksichtigt, dass der Krieg noch einige Jahre andauern könnte.

-

Mit dem Beitritt zur NATO haben sich die Mitglieder verpflichtet, 2% ihres jährlichen BIP für die Verteidigung auszugeben. Mehr als die Hälfte der NATO-Mitglieder hat jedoch regelmäßig zu wenig Geld ausgegeben, darunter auch europäische Großmächte wie Frankreich und Deutschland. Da die weltweiten Konflikte in den letzten Jahren eskaliert sind und Präsidentschaftskandidat Donald Trump davor gewarnt hat, dass er Mitglieder mit zu geringen Ausgaben im Falle eines Angriffs nicht unterstützen wird, sind die Mitglieder verstärkt motiviert, ihre Ausgaben zu erhöhen. Wir glauben, dass dieser Anstieg den Verteidigungsherstellern in den kommenden Jahren ein starkes Umsatzwachstum bescheren wird.

Book-to-Bill-Verhältnisse für europäische Verteidigungs-Aktien

Ist das Schlimmste für Konsumgüter-Unternehmen vorbei?

Die Auswirkungen der hohen Zinsen und der seit 18 Monaten anhaltenden hohen Inflation fordern ihren Tribut von Unternehmen, insbesondere von solchen im Konsumgüterbereich, die mit zunehmend knappen Kassen zu kämpfen haben. Unternehmen der Grundnahrungsmittelindustrie wie Kraft-Heinz (KHC) und Reckitt Benckiser (RKT), Eigentümer von Marken wie Durex und Nurofen, melden zwar ordentliche Umsatzsteigerungen, aber diese beruhen fast ausschließlich auf Preiserhöhungen, da die Verbraucher im Vergleich zum Vorjahr weniger Waren kaufen.

Vor allem die hohen Zinssätze belasten den Absatz von großen Konsumgütern. Der Motorradhersteller Harley Davidson meldete kürzlich sinkende Umsätze. Ein Grund dafür sind die gestiegenen Finanzierungskosten, denn die Verbraucherinnen und Verbraucher halten sich bei solchen Anschaffungen zurück, sobald sie sehen, wie teuer die Finanzierung ist.

Die Probleme des Verbrauchersektors reichen aber noch weiter, auch im Luxussektor. Dieser Sektor wurde in der Vergangenheit als so gut wie unverwüstlich angesehen, da Luxusgüter aufgrund der Kaufkraft der Wohlhabenden selbst in wirtschaftlich schwierigen Zeiten preisunelastisch sind. Der Konsum von Luxusgütern, der während der Pandemie seinen Höhepunkt erreichte, weil die Verbraucherinnen und Verbraucher zuhause festsaßen mit Geld zum Ausgeben, ist seitdem zurückgegangen, und dieser Trend wird sich auch 2024 fortsetzen. Diese Erkenntnis wurde in den jüngsten Geschäftsberichten einiger großer Unternehmen der Branche wie LVMH (MC) und Burberry (BRBY) bestätigt.

Die gute Nachricht für Konsumunternehmen ist, dass sich die Situation im Laufe des Jahres verbessern dürfte. Die Inflation ist in den westlichen Ländern seit ihren Höchstständen im Jahr 2022 zurückgegangen, so dass die niedrigeren Rohstoffpreise die Notwendigkeit verringern, die Preise vierteljährlich zu erhöhen. Dadurch können sich viele Konsumgüterhersteller darauf konzentrieren, ihre operativen Margen zu verbessern, anstatt sich um das Wachstum ihrer Umsätze zu sorgen. Und die großen Zentralbanken denken endlich über Zinssenkungen nach, wobei die EZB wahrscheinlich schon im nächsten Monat die Zinsen senken wird. Natürlich wird es einige Zeit dauern, bis dies bei den Verbrauchern ankommt, aber zumindest bewegen wir uns in die richtige Richtung.

Michael Field ist europäischer Marktstratege bei Morningstar

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.