Die US-Notenbank rechnet jetzt nur noch mit einer Zinssenkung im Jahr 2024. Aber ihre Prognose ist wahrscheinlich zu vorsichtig, und wir denken, dass es in diesem Jahr zwei oder mehr Zinssenkungen geben wird.

Wie allgemein erwartet, beließ die US-Notenbank auf ihrer Juni-Sitzung den Leitzins unverändert in einem Zielbereich von 5,25 % bis 5,50 %. Zu Beginn des Jahres erwarteten die Märkte, dass die Zinssenkungen zu diesem Zeitpunkt längst in vollem Gange sein würden. Die Zinssenkungen wurden jedoch verschoben, weil die Inflation Anfang 2024 überraschend anstieg.

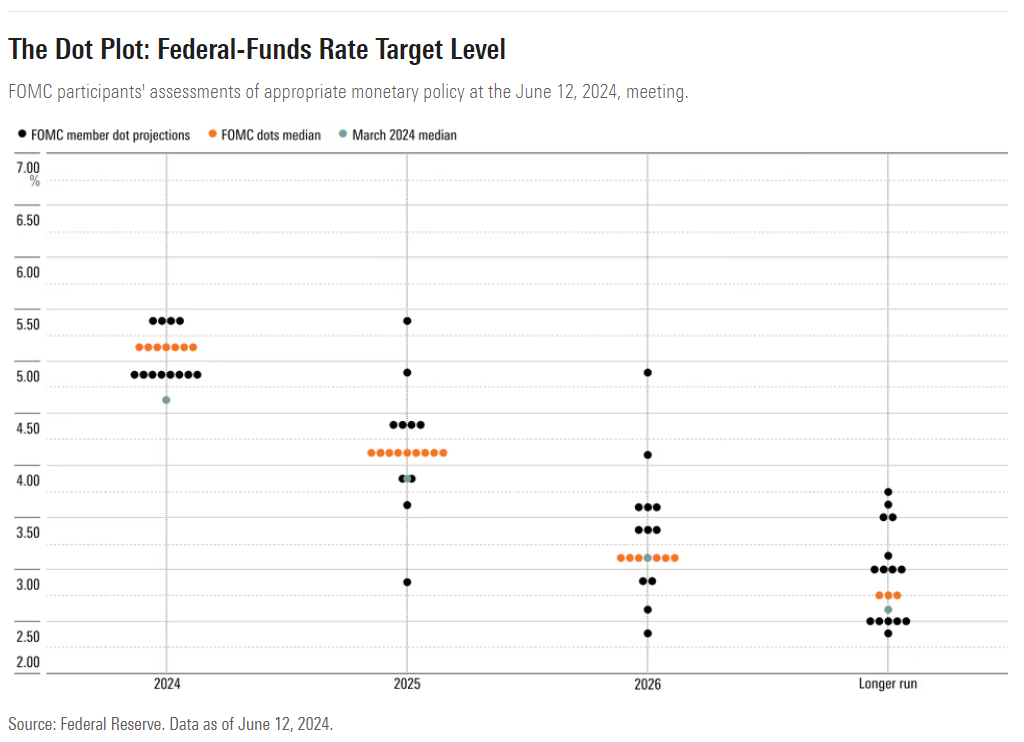

Von größerer Bedeutung sind die neuen Wirtschaftsprognosen des US-Offenmarktausschusses, die zuletzt bei der März-Sitzung aktualisiert wurden. Die Fed rechnet nun mit einem Leitzins von 5,1% im Dezember 2024, was eine Senkung um 0,25 % gegenüber dem aktuellen Niveau bedeutet. Im März hatte die Fed noch einen Zinssatz von 4,6 % erwartet, was drei Zinssenkungen bedeutete hätte.

Die Inflation schoss im ersten Quartal in die Höhe, nachdem sie in der zweiten Hälfte des Jahres 2023 gedämpft war. Die PCE-Kerninflation erreichte in den drei Monaten bis März 2024 rund 4,4 % auf Jahresbasis, verglichen mit 1,9% in den sechs Monaten bis Dezember 2023.

In jüngster Zeit hat sich die Inflation jedoch wieder abgekühlt und die PCE-Kerninflation ist in den drei Monaten bis Mai auf 2,8 % auf Jahresbasis gefallen (unsere Schätzungen für Mai basieren auf den CPI-Daten). Plötzlich könnte ein günstiges Umfeld für die Inflation zurückkehren und der Anstieg im ersten Quartal eine Abweichung sein.

Fortschritte bei der US-Inflation?

In ihrer Pressemitteilung vom Mittwoch räumte die Fed "bescheidene weitere Fortschritte in Richtung der vom Ausschuss angestrebten Inflationsrate von 2 % in den letzten Monaten" ein - eine Änderung der Formulierung von "fehlenden weiteren Fortschritten", die in der Pressemitteilung der Mai-Sitzung zu lesen war. Dennoch erhöhte die Fed ihre Prognose für die PCE-Kerninflation im vierten Quartal 2024 auf 2,8 % gegenüber 2,6 % auf der März-Sitzung. Dies ist ein wesentlicher Grund dafür, dass die Zentralbank für 2024 nur noch eine Zinssenkung statt drei anstrebt.

Es ist unklar, inwieweit sich der Verbraucherpreisindex vom Mittwoch in den jüngsten Prognosen der Fed niedergeschlagen hat. Der Vorsitzende Jerome Powell erwähnte, dass die Mitglieder des FOMC ihre Prognosen nach der Veröffentlichung ändern können, aber "die meisten" tun dies in der Regel nicht. Die Inflationsprognosen implizieren nach unseren Schätzungen eine annualisierte PCE-Kerninflationsrate von etwa 2,5 % in den letzten sechs Monaten des Jahres 2024. Das ist kein Fortschritt im Vergleich zu der für Mai erwarteten PCE-Kerninflationsrate von 2,5 % bis 2,6 % auf Jahresbasis.

Unserer Meinung nach ist das zu pessimistisch. Stattdessen sehen wir die PCE-Kerninflation in den letzten sechs Monaten des Jahres 2024 bei 1,7 % auf Jahresbasis und damit bei einer Jahresrate von 2,4 % im vierten Quartal 2024. Wenn unsere Inflationsprognose zutrifft, sollte die Fed die Zinsen im Jahr 2024 nicht nur einmal, sondern zwei- oder dreimal senken. Wir erwarten die erste Senkung im September.

Die Fed hat außerdem ihre Prognosen für die längerfristige oder "neutrale" Schätzung des Leitzinses von 2,6% im März auf 2,8% erhöht. Jahrelang war diese Schätzung bei 2,5 % verankert gewesen. Die Mitglieder des FOMC haben diese Schätzung im letzten Jahr schrittweise überdacht. Die neutrale Federal-Funds-Rate ist ein theoretisches Konzept, das den Zinssatz bezeichnet, der es der Wirtschaft ermöglicht, entsprechend ihrem Potenzial zu wachsen. In einem solchen Zustand sollten beide Teile des doppelten Mandats der Fed (Vollbeschäftigung und 2 % Inflation) auf lange Sicht erfüllt werden.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)