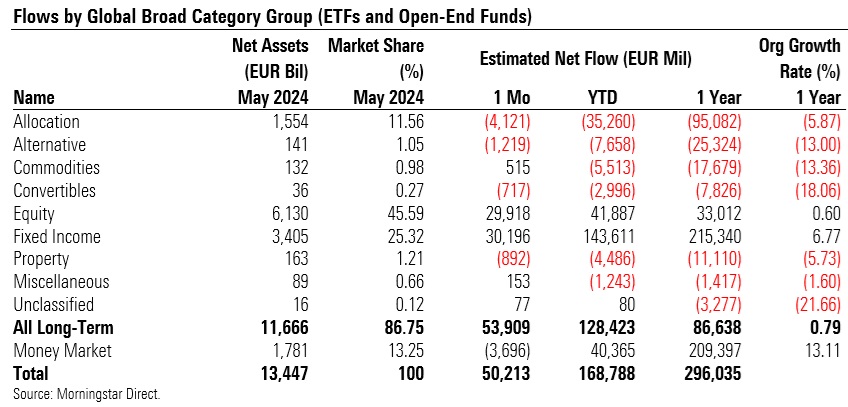

Im Mai zeigten die Anleger eine ausgesprochen positive Stimmung, die wahrscheinlich durch die Hoffnung auf eine Zinssenkung und gute Wirtschaftswachstumsdaten angetrieben wurde. 54 Mrd. EUR flossen in langfristige in Europa domizilierte Fonds und machten den Monat damit zum bisher besten Monat in Bezug auf die Mittelzuflüsse im Jahr 2024.

Im Mai zeigten die Anleger eine ausgesprochen positive Stimmung, die wahrscheinlich durch die Hoffnung auf eine Zinssenkung und gute Wirtschaftswachstumsdaten angetrieben wurde. 54 Mrd. EUR flossen in langfristige in Europa domizilierte Fonds und machten den Monat damit zum bisher besten Monat in Bezug auf die Mittelzuflüsse im Jahr 2024.

Die globalen Aktienmärkte erholten sich im Mai deutlich von den Verlusten des Vormonats, wobei die Industrieländer insgesamt besser abschnitten als die Schwellenländer. Die Anleger rechneten weiterhin mit einer expansiveren Geldpolitik, auch wenn die US-Notenbank die Zinsen im Mai erneut unverändert ließ und der Vorsitzende Jerome Powell signalisierte, dass die Lockerung zwar aufgeschoben, aber nicht aufgehoben ist. Der Rückgang der Inflation in den USA ist in den letzten Monaten praktisch zum Stillstand gekommen, was deutlich macht, dass die letzte Meile zu einer Inflationsrate von 2% nicht so einfach sein wird.

In Europa zeichnete sich indes ab, dass die EZB eher vorsichtig mit den Zinssenkungen voranschreiten würde.

Starke Zuflüsse in Aktienfonds

Vor diesem Hintergrund waren die Anleger im Mai sehr positiv gegenüber Aktien gestimmt. Aktienfonds sammelten 30 Mrd. EUR ein und erzielten damit das beste Monatsergebnis seit Januar 2022. Passive Strategien hatten mit 20,3 Mrd. EUR Nettozuflüssen den größten Anteil. Aber auch aktive Aktienfonds konnten 9,7 Mrd. EUR einsammeln und beendeten damit eine 14-monatige Periode mit monatlichen Nettorücknahmen. Globale Large Cap-Aktienfonds waren im vergangenen Monat die mit Abstand beliebtesten Produkte.

Anleihenfonds wiederum sammelten im Mai 30,2 Mrd. EUR ein und verzeichneten damit in den vergangenen 19 Monaten 18 mit positiven Zuflüssen. Sowohl passive als auch aktive Strategien konnten Zuflüsse verzeichnen mit 12 Mrd. EUR bzw. 18,3 Mrd. EUR an Neugeldern. Anleihen mit fester Laufzeit waren die meistverkaufte Kategorie, gefolgt von sehr kurzfristigen Euro-Rentenfonds.

Mischfonds und alternative Strategien verloren im Mai mit 4,1 Mrd. EUR bzw. 1,2 Mrd. EUR Nettoabflüssen weiter an Vermögen. Mischfonds hatten seit Dezember 2022 nur einen einzigen positiven Monat, was Mittelzuflüsse angeht. Alternative Fonds verzeichneten dagegen seit Juni 2022 jeden Monat Nettoabflüsse.

Rohstofffonds verzeichneten Nettomittelzuflüsse in Höhe von 515 Mio. EUR, während Geldmarktfonds 3,7 Mrd. EUR an Nettoabflüssen von Anlegern hinnehmen mussten. Auch das reflektiert den Appetit der Anleger auf risikoreichere Anlageklassen.

Das Vermögen langfristiger Fonds mit Sitz in Europa stieg zum 31. Mai 2024 auf 11,666 Billionen EUR gegenüber 10,994 Billionen EUR im Vormonat.

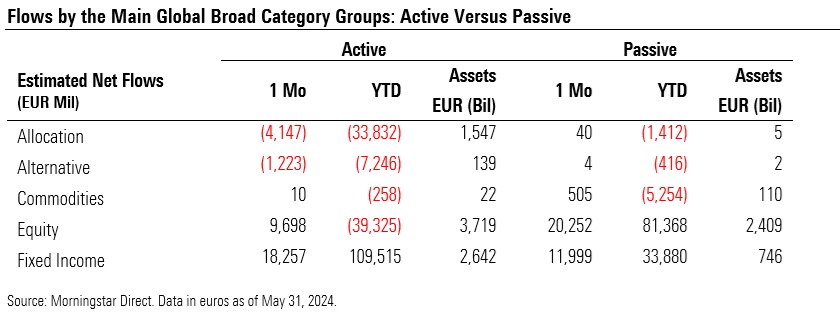

Aktiv versus Passiv

Langfristige Indexfonds verzeichneten im März Zuflüsse in Höhe von 33,1 Mrd. EUR, gegenüber 20,8 Mrd. EUR für aktiv verwaltete Fonds. (Die folgende Tabelle enthält nur die wichtigsten Kategorien).

Der Marktanteil langfristiger passiver Fonds lag im Mai 2024 bei 28,25% gegenüber 24,93% im Mai 2023. Bezieht man die Geldmarktfonds mit ein, die eine Domäne der aktiven Manager sind, lag der Marktanteil der Indexfonds bei 24,57%, gegenüber 21,78% zwölf Monate zuvor.

Nachhaltige Fonds mit Zuflüssen

SFDR-Fonds, die in den Anwendungsbereich von Artikel 8 fallen, verzeichneten im Mai Nettozuflüsse von 18,7 Mrd. EUR, das beste Monatsergebnis seit Dezember 2022. Globale Large-Cap-Blend-Aktienfonds waren der Haupttreiber, ebenso wie globale Small-/Mid-Cap-Aktienprodukte. Gleichzeitig verloren Fonds, die unter Artikel 9 ("dunkelgrüne" Strategien) fallen, im Mai 617 Mio. EUR.

Was das organische Wachstum betrifft, so verzeichneten die Artikel 8-Fonds im bisherigen Jahresverlauf eine organische Wachstumsrate von 0,73%. Auf der anderen Seite verzeichneten die Produkte der Artikel 9-Gruppe im gleichen Zeitraum ein negatives organisches Wachstum von 2,40%. Zwischen Januar und Mai wiesen die Fonds, die nach der SFDR nicht als Artikel 8 oder Artikel 9 eingestuft werden, durchschnittliche organische Wachstumsraten zwischen 0,13% und 2,69%.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/65ZULTM63AT4J7TRZBDQ2L7XIA.jpg)