Der September war ein scheinbar ruhiger Monat für die europäischen Märkte. Der Morningstar Europe NR Index verlor rund 0,3 % in Euro, hat aber seit Jahresbeginn einen Zuwachs von 11,6 % erzielt.

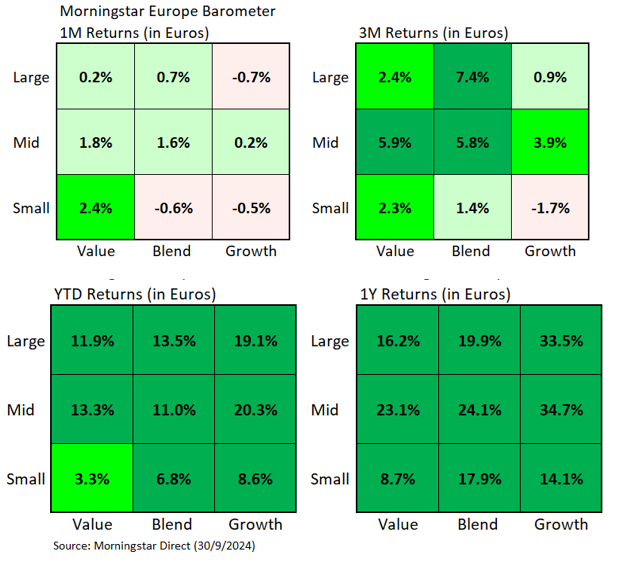

Es stellt sich die Frage, wie der europäische Index im letzten Monat fallen konnte, wenn die meisten Segmente der European Style Box im grünen Bereich liegen, d.h. positive Renditen erzielten.

Das liegt an Europas bedeutendster Aktie nach Marktkapitalisierung, Novo Nordisk (NOVO.B). Die Marktkapitalisierung beträgt rund 470 Milliarden Euro, verglichen mit einer Kapitalisierung von 344 Milliarden Euro für Europas zweitgrößte Aktie, die französische Lvmh Moet Hennessy Louis Vuitton. Die Novo Nordisk-Aktie fiel im Laufe des Septembers um 16,1 % in Euro. Grund waren enttäuschende erste Daten zu einem neuen oralen Medikament gegen Fettleibigkeit.

Das schlechte Abschneiden des dänischen Arzneimittelherstellers wirkte sich nicht nur auf den Gesundheitssektor aus, der im Laufe des Monats 5,7 % in Euro verlor, sondern auch auf das Segment Large Growth (Novo Nordisk ist ein Unternehmen in diesem Marktbereich), das um 0,7 % nachgab. Der Verlust dieses Segments wäre viel größer ausgefallen, wenn nicht Aktien wie Prosus PRX oder Inditex (ITX), die 17,1 % bzw. 8,5 % zulegten, eine gute Performance gezeigt hätten.

Large-Value-Segment mit leichtem Plus

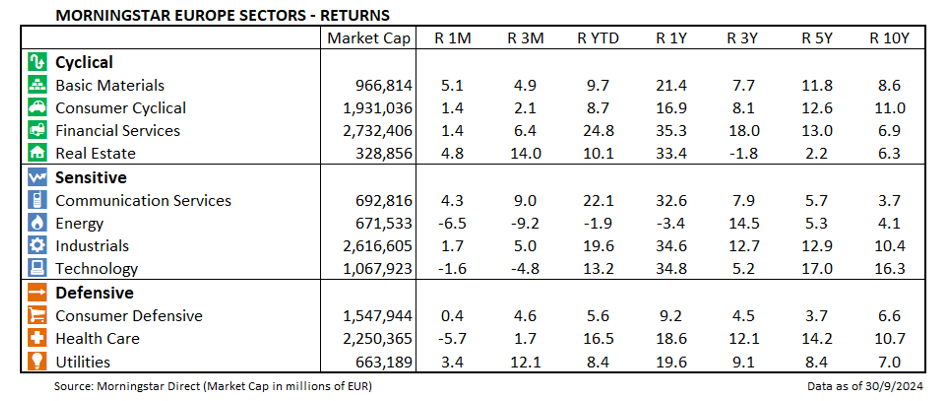

Das Large-Value-Segment beendete den Monat mit einem leichten Plus von 0,2 %, was vor allem Aktien aus dem Grundstoffsektor wie Rio Tinto PLC (RIO), Glencore PLC (GLEN) und Anglo American PLC (AAL) zu verdanken war, die in Euro gerechnet um 12,5 %, 8,0 % bzw. 11,3 % zulegten. Der Grundstoffsektor war im September mit einem Plus von 5,1 % der stärkste Sektor.

Der zweitbeste Sektor war der Immobiliensektor mit einem Plus von 4,8 %. Dies ist eindeutig einer der Sektoren, die am meisten von der neuen Zinssenkungspolitik der Europäischen Zentralbank profitieren dürften.

Unter den Sektoren, die im September am schlechtesten abschnitten, stach der Energiesektor mit einem Verlust von 6,5 % hervor. Die drei größten europäischen Unternehmen in diesem Sektor, Shell PLC (SHEL), TotalEnergies SE (TTE) und BP PLC (BP.), verloren 8,4 %, 4,7 % bzw. 7,7 % in Euro.

Was die Bewertungen angeht, so gibt es keinen Sektor, der stark überbewertet ist. Die teuersten Sektoren sind das Gesundheitswesen, die Industrie und die zyklischen Konsumgüter, die mit einem Kurs/Fair Value von 1,02 gehandelt werden (was bedeutet, dass sie nur 2% überbewertet sind). Nur zwei Sektoren, Energie und Immobilien, werden derzeit mit einem Abschlag von mehr als 10% gehandelt.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.