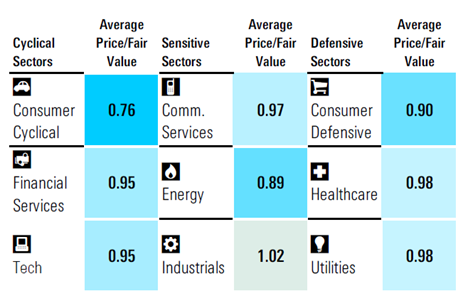

Die Volatilität des dritten Quartals brachte die Bewertungen der Sektoren durcheinander und schloss viele der von uns aufgezeigten Möglichkeiten in Bereichen wie dem Gesundheitswesen und den Versorgungsunternehmen. Gleichzeitig eröffneten sich aber neue Möglichkeiten in Sektoren wie Energie und Technologie, die bisher teuer waren.

Umsatzerholung bei Verbrauchertiteln

Wir loben seit langem die Stärken defensiver Konsumwerte in Zeiten hoher Inflation, da sie in der Lage sind, Preissteigerungen weiterzugeben. Seit zwei Jahren haben Unternehmen wie Unilever ULVR und Procter & Gamble PG die Preise in ähnlichem Maße wie die Inflation erhöht, um ihre steigenden Kosten zu decken und ihre Gewinnmargen zu schützen.

Da die Inflation wieder auf ein normaleres Niveau zurückgekehrt ist, ist die Notwendigkeit, Preiserhöhungen durchzusetzen, nicht mehr so hoch. Das ist eine gute Nachricht sowohl für die Unternehmen als auch für Verbraucher. Das Management kann sich auf ein effektiveres Marketing konzentrieren, anstatt auf “Shrinkflation” und andere clevere Methoden zur Preiserhöhung zusetzen. Wir gehen davon aus, dass diese Investitionen in Werbung auch in den nächsten Quartalen anhalten werden.

Diese Maßnahmen haben Wirkung gezeigt, und die großen Konsumgüterhersteller haben in den letzten Quartalen stetig steigende Umsätze verzeichnet. Die sinkende Inflation und die steigenden Gehälter haben es Verbrauchern zudem ermöglicht, mehr zu konsumieren.

Die Bewertungen im defensiven Verbrauchersektor haben sich nach oben bewegt, aber es besteht immer noch eine gewisse Skepsis, ob wir den schlimmsten makroökonomischen Gegenwind bereits überstanden haben. Das bedeutet, dass es auch immer noch Möglichkeiten am Aktienmarkt gibt. Wir sehen immer noch reichlich Potenzial bei einigen der Namen von Haushaltsprodukten sowie bei den globalen Getränkeherstellern.

Öl: Es gibt (noch) keine Alternative

Über weite Strecken des Jahres 2024 hatte der Energiesektor eine starke Performance gezeigt und war im Einklang mit dem Gesamtmarkt gestiegen. Dies hat sich in den letzten Monaten geändert. Erstens hat die OPEC Pläne zur Erhöhung der Fördermenge angekündigt. In einem gut ausbalancierten Markt, wie wir ihn derzeit haben, bedeutet dies einen niedrigeren Ölpreis, der sich auf die europäischen Ölbestände niedergeschlagen hat. Hinzu kommen die schwachen Wirtschaftsdaten aus China, die ebenfalls eine schwächere Ölnachfrage bedeuten. Das kurzfristige Bild für den Sektor ist nicht gerade beeindruckend.

Wir befürworten es zwar, kurzfristige Schwankungen bei Aktien auszunutzen, aber letztlich sind wir langfristige Investoren. Unsere positive längerfristige und leicht konträre Sichtweise ist, dass der Höhepunkt der Ölnachfrage noch nicht erreicht ist. Viele Kommentatoren, die sich negativ über Öl äußern, ziehen Vergleiche mit Kohle. Wir halten dem entgegen, dass Öl nicht so leicht zu ersetzen ist.

Elektrofahrzeuge beispielsweise bedrohen nur einen Teil des Erdölverbrauchs, und da die EU und die USA Zölle auf chinesische Elektrofahrzeuge erheben, wird das Wachstum in diesem Sektor möglicherweise nicht so schnell eintreten wie gedacht. In Sektoren wie der Petrochemie und der Kunststoffherstellung gibt es in naher Zukunft keine Alternative zum Öl.

Bei den Energietiteln sehen wir langfristiges Potenzial und sind der Meinung, dass Anleger die derzeit attraktiven Bewertungen im Auge behalten sollten, um davon profitieren zu können.

EU-Technologiewerte weiterhin schwach

Technologiewerte, insbesondere solche aus dem Bereich der künstlichen Intelligenz, führten den Marktrückgang im August und auch die anschließenden Abschläge im September an. Einige Aktien, wie Nvidia NVDA, haben seitdem weitgehend verlorenen Boden wieder gutgemacht. Aber andere hochkarätige Namen wie Arm Holdings ARM und ASML ASML sind nach wie vor schwach, wobei letztere in den letzten Wochen aufgrund der enttäuschenden kurzfristigen Aussichten weiter an Wert verloren hat.

Nach unserer Bottom-up-Analyse ist der Technologiesektor in Europa immer noch unterbewertet, wenn auch nur um 5 %, aber innerhalb dieses Sektors gibt es einige große Unterschiede. Aktien wie SAP SAP werden mehr als 50 % über unseren Schätzungen für den fairen Wert gehandelt, während andere, wie ASML, jetzt ein erhebliches Aufwärtspotenzial bieten. Letzten Monat haben wir die 20 am stärksten überbewerteten Aktien in Europa untersucht und sind dabei nur auf einen einzigen Technologietitel gestoßen: SAP.

Warum ist das wichtig? Im bisherigen Jahresverlauf spiegeln die Zuwächse des Sektors den allgemeinen europäischen Markt wider und bescheren den Anlegern eine Rendite von mehr als 20 %. Darüber hinaus ist der Technologiesektor ein guter Indikator für das allgemeine Marktvertrauen, was zum Teil darauf zurückzuführen ist, dass der Sektor empfindlich auf Zinsschwankungen reagiert und letztlich davon ausgeht, dass sich die makroökonomische Lage in Europa verbessert.

Aus diesem Grund sind wir der Meinung, dass die Anleger in den kommenden Monaten ein genaues Auge auf Tech-Aktien haben sollten und Chancen wie ASML nutzen sollten.

Der Autor/Autorin oder die Autoren besitzen Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.