Inwiefern wird die Anlagelandschaft im Jahr 2025 anders aussehen? Da die Inflation zurückgeht und die Zinsen zu sinken beginnen, werden sich den Anlegern attraktive, aber auch riskante Anlagemöglichkeiten bieten. Was sich wahrscheinlich nicht ändern wird, sind die massiven Ausgaben der Technologieunternehmen für künstliche Intelligenz und die Volatilität der Asset-Preise. Unabhängig davon, was sich ändert, bleibt es wie immer wichtig, Portfolios zu erstellen, die den langfristigen Anlagezielen Ihrer Kunden entsprechen, anstatt Schlagzeilen und Renditen nachzujagen.

Um Ihnen zu helfen, im kommenden Jahr erfolgreich zu sein, bündelt dieser Ausblick die Forschungsergebnisse und Erkenntnisse von Morningstar-Analysten. Für das Jahr 2025 werden wir uns auf Bereiche konzentrieren, die eine wichtige Herausforderung oder Chance darstellen.

- Unsere besten Anlageideen, wenn die USA überbewertet aussehen.

- Renditen in einem Umfeld fallender Zinsen finden.

- Die Vor- und Nachteile von Investitionen in Privatvermögen.

- Die Auswirkungen der KI auf Investitionen im Jahr 2025.

Die folgenden Informationen wurden aus der Arbeit der Morningstar-Research-Teams und ihrem 2025 Outlook Report übernommen.

Unsere besten Anlageideen, wenn die USA überbewertet erscheinen

Im Jahr 2024 übertrafen US-Aktien mit einem Anstieg von über 25 % erneut den Rest der Welt, angetrieben durch die starke Performance von Aktien, die vom KI-Boom und der Aussicht auf niedrigere Zinssätze profitieren. Allerdings erscheinen die Bewertungen für US-Aktien sowohl nach den Morningstar-Bewertungsmodellen auf Aktienebene als auch nach den Top-Down-Schätzungen der erwarteten Renditen inzwischen teuer.

Auf der Suche nach Chancen bis 2025 verlagert sich unser Fokus somit auf Regionen außerhalb der Vereinigten Staaten, wo Anleger unserer Meinung nach bessere risikobereinigte Renditen erzielen können. Unsere Bewertungsmodelle für die einzelnen Anlageklassen deuten auf niedrige einstellige Renditen in den USA hin, während wir davon ausgehen, dass einige der attraktivsten Anlageoptionen im Rest der Welt in den nächsten zehn Jahren zweistellige Renditen erzielen werden.

Die mittelfristigen Aussichten für chinesische Aktien geben Anlass zu Optimismus. Trotz der düsteren Lage in den letzten Jahren und des holprigen Weges, der noch vor uns liegt, ermutigen uns die Anzeichen, dass die Behörden der Unterstützung der Wirtschaft durch die Politik Priorität einräumen. Die Lage muss sich dort nur ein wenig verbessern, um Renditen zu erzielen.

Wir betrachten Europa und insbesondere das Vereinigte Königreich als die attraktivste Region der entwickelten Märkte weltweit. So bieten Small-Cap-Aktien einen wesentlich höheren Wert als ihre Large-Cap-Pendants. Small Caps werden mit einem satten Abschlag von 40% auf ihren geschätzten fairen Wert gehandelt. Auf Sektorbasis sticht vor allem der Konsumsektor hervor.

Selbst wenn man die erhöhte Unsicherheit in Mexiko berücksichtigt, glauben wir, dass dieser Markt einen guten Einstiegspunkt für langfristige Anleger bietet, da die Bewertungen attraktiv erscheinen, insbesondere da ein Großteil der zukünftigen Cashflows aus stabilen, defensiven Sektoren stammt.

Brasilien ist einer der am stärksten zyklisch orientierten Märkte, die wir beobachten, und die Erträge werden zweifellos mit der Weltwirtschaft schwanken. Aber für diejenigen, die bereit sind, während des Zyklus zu investieren, bietet die günstige Bewertung dieses Marktes eine Sicherheitsmarge, die nicht oft zu finden ist.

Makroökonomische und politische Sorgen machen den Schwellenländern oft zu schaffen. Für langfristig orientierte Anleger kann eine Phase der Unsicherheit jedoch oft ein guter Zeitpunkt sein, um zu kaufen, insbesondere für diejenigen Anleger, die in der Lage sind, kurzfristige Schwankungen auszusitzen.

Morningstar-Tipps für Advisors

- Suchen Sie mit Investment Research Tools nach Fonds mit stärkerem internationalem Engagement. Was befindet sich in Ihrem Produktregal, und wie sieht es im Vergleich zu den Kundenportfolios aus?

- Überprüfung der Kundenportfolios auf Investment-Chancen, bei denen die Kunden in inländische Aktien umgeschichtet werden könnten.

- Achten Sie auf die Entwicklung der Wirtschaftspolitik in China, die die Aktien des Landes beliebt machen könnte.

- Meiden Sie US-Aktien nicht gänzlich, sondern ziehen Sie auch ungeliebte Bereiche des US-Marktes in Betracht.

- Ziehen Sie hochwertige Staatsanleihen in Betracht, die in Zeiten schwachen Wachstums oder von Rezessionen nach wie vor eine der zuverlässigsten Anlagen zur Diversifizierung des Aktienrisikos darstellen.

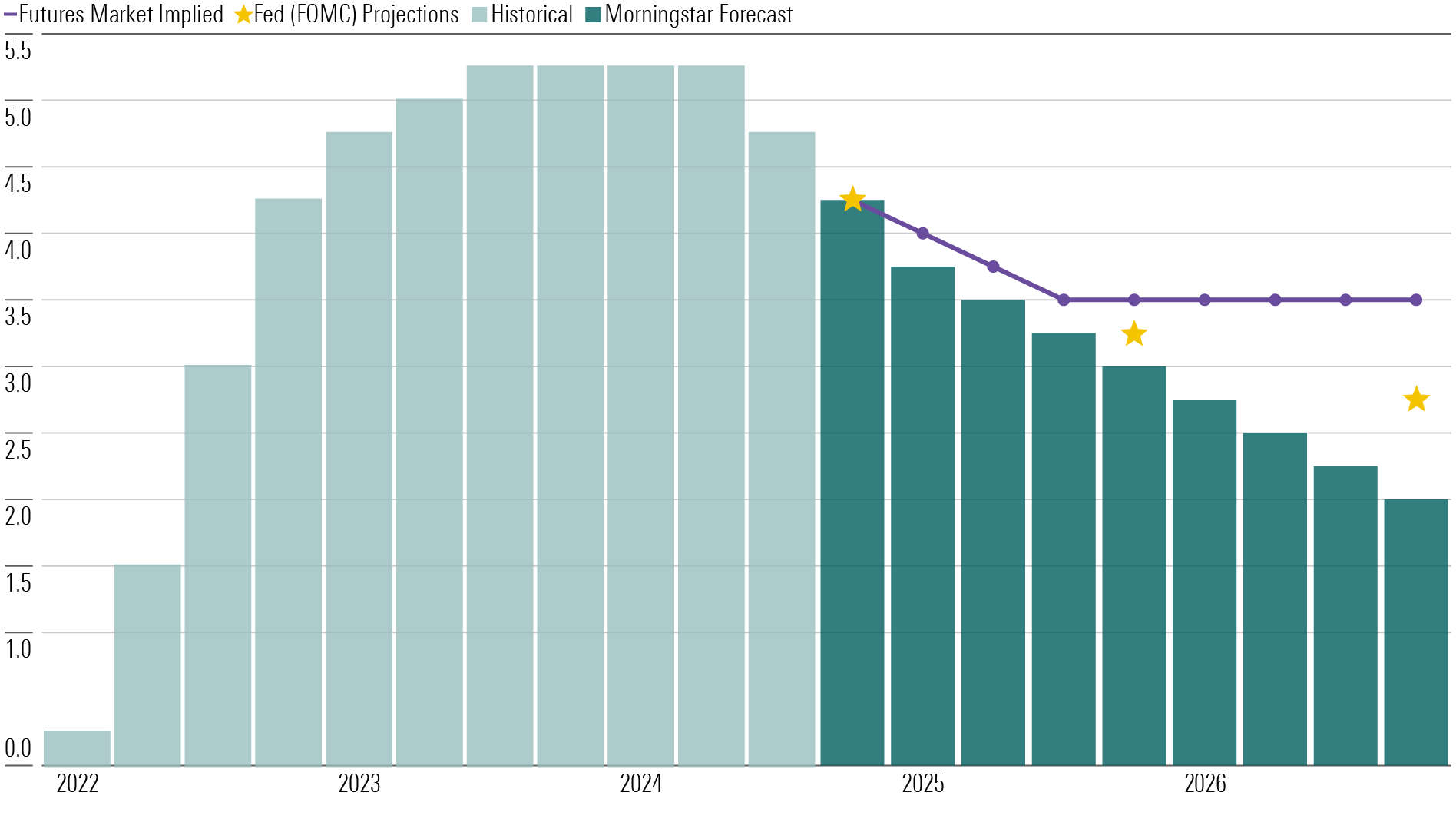

Renditen in einem Umfeld fallender Zinsen finden

Angesichts des Abwärtstrends der Inflation und der weltweit zu erwartenden sinkenden Geldmarktzinsen sind die Anleger möglicherweise unsicher, wo sie den festverzinslichen Teil ihres Portfolios positionieren sollen.

Die Ökonomen von Morningstar erwarten, dass der US-Leitzinssatz von 5,25% bis 5,50% auf 4,25% bis 4,50% Ende 2024, auf 3,00% bis 3,25% Ende 2025 und auf 2,00% bis 2,25% Ende 2026 fallen wird, wodurch die Erträge, die mit Bankeinlagen erzielt werden können, erheblich reduziert werden. Auch die EZB senkt die Zinsen.

Für einen langfristigen Anleger hat ein zu hoher Bargeldbestand in der Vergangenheit zu niedrigeren langfristigen Portfoliorenditen im Vergleich zu fast allen anderen festverzinslichen Anlageklassen geführt. Sollte sich unsere Prognose für den Leitzins bewahrheiten, würden Anleger davon profitieren, längerfristige festverzinsliche Anleihen zu halten, um höhere Erträge zu erzielen.

Außerdem erwarten wir, dass der Zinssatz für die Fed Funds in den nächsten 10 Jahren bei durchschnittlich 2,3% liegen wird. Folglich scheinen längerfristige US-Staatsanleihen im Vergleich zu Bareinlagen eine ungewöhnlich hohe Rendite zu bieten.

Im Gegensatz zu Staatsanleihen bieten Unternehmensanleihen ungewöhnlich niedrige Renditen für das zusätzliche Risiko, das ein Investor eingehen muss. Wir können die Credit Spreads, die die zusätzliche Rendite messen, die Anleger bei zusätzlichem Kreditrisiko erwarten können, als Ersatz für Bewertungen verwenden. Je enger die Spreads sind, desto teurer sind Kreditanlagen. Unsere Daten deuten auf ein asymmetrisches Risikoprofil für Kreditanlagen hin: begrenztes Aufwärtspotenzial aufgrund historisch enger Spreads und erhebliches Abwärtsrisiko, sollte die US-Wirtschaft eine harte Landung erleben.

Außerhalb der USA sehen wir einige Möglichkeiten, Portfolios über globale Staatsanleihen zu diversifizieren und attraktive Renditen zu erzielen. Eine einfache Faustregel für Investitionen im globalen Anleiheuniversum ist die Konzentration auf reale Renditen. Mit anderen Worten, suchen Sie dort, wo die nominalen Renditen höher sind als die vorherrschende Inflation und die Inflationsziele der Zentralbanken.

Morningstar-Tipps für Berater

- Sprechen Sie mit Ihren Kunden über eine Verlängerung der Duration in ihren Portfolios. Sollte unsere Zinsprognose für den US-Leitzins eintreten, würden die Anleger davon profitieren, wenn sie längerfristige festverzinsliche Anleihen halten, um höhere Erträge zu erzielen.

- Legen Sie die Erwartungen Ihrer Kunden fest, wie sich festverzinsliche Fonds in einem Niedrigzinsumfeld entwickeln werden. Insbesondere Unternehmensanleihen bieten ungewöhnlich niedrige Renditen für das zusätzliche Risiko, das ein Eigentümer eingehen muss. Mit der Financial Industry Regulatory Authority konforme Berichte über die hypothetische Wertentwicklung können aufzeigen, wie sich Portfolios in verschiedenen Umfeldern entwickeln könnten.

- Streuen Sie einige Schwellenländeranleihen ein. Wir sehen einige Möglichkeiten, Portfolios durch globale Staatsanleihen zu diversifizieren und attraktive Renditen zu erzielen.

- Wir sind der Meinung, dass es angesichts der Unsicherheit in Bezug auf Inflation und Zinsen, die durch das Ergebnis der US-Präsidentschaftswahlen 2024 noch verstärkt wurde, sinnvoll sein kann, Vermögenswerte außerhalb der festverzinslichen Anlagen als Diversifikatoren zu nutzen.

- Denken Sie nicht zu sehr an kurzfristige wirtschaftliche und politische Ereignisse wie Wahlen. Die von ihnen ausgehenden Stimmungen sind meist nur von kurzer Dauer.

Das Für und Wider von Investitionen in Privatmärkte

Wir begrüßen zwar die Bemühungen, die Nachfrage der Anleger zu befriedigen, aber zwei Bereiche der Konvergenz der öffentlichen und privaten Märkte werden im Jahr 2025 und darüber hinaus unsere Aufmerksamkeit auf sich ziehen:

- Die Liquiditätsrisiken, die mit der Übertragung von Private Assets auf Endkundenprodukte verbunden sind.

- Die mit dieser Konvergenz verbundenen potenziellen Kosten.

Der größte Teil des Interesses der Branche gilt derzeit Anlageprodukten, die direkt Anteile an nicht börsennotierten Unternehmen besitzen. Diese Produkte stehen jedoch vor erheblichen strukturellen Herausforderungen.

Wenn es um das Engagement von Privatanlegern in Private Assets geht, bieten Pensionsfonds einen gewissen Einblick. Die australischen Pensionsfonds waren Pioniere in Bereichen wie nicht börsennotierte Infrastruktur und Immobilien, in die sie seit Jahrzehnten erfolgreich investiert haben. Private Credits hat schnell an Zugkraft gewonnen, was darauf hindeutet, dass ihre relativ kleine Allokation im Laufe der Zeit wahrscheinlich zunehmen wird.

Mit der Allokation in Private Assets spielen australische Pensionsfonds ihre Stärken aus; ihr langfristiger Anlagehorizont und ihr Liquiditätsprofil stimmen genau mit denen von den privaten Vermögenswerten überein. Die Liquidität, einer der Hauptnachteile von Private Assets, stellt für Pensionsfonds weniger ein Hindernis dar, und die Vorteile der Anlageklasse können freier genutzt werden.

Morningstar-Tipps für Advisors

- Achten Sie auf die Liquiditätsrisiken und -beschränkungen, die mit der Übertragung von Private Assets auf Endkundenprodukte verbunden sind.

- Bereiten Sie sich auf Kundengespräche über Investitionen in Privatmärkte vor. Je mehr sich die Gerüchte in der Branche verdichten, desto eher werden die Anleger nach den Möglichkeiten fragen. Durch Hintergrundrecherche können Sie sich als Experte für neue Trends etablieren.

Die Auswirkungen der KI auf die Investitionstätigkeit im Jahr 2025

Anbieter von Grafikprozessoren und Hardware wie Nvidia NVDA haben Dutzende von Milliarden Dollar in den Ausbau ihrer Kapazitäten investiert. Daher gehen wir davon aus, dass 2025 das Jahr sein könnte, in dem die Kapazität die Nachfrage einholt und die nächste Evolution der KI beginnt.

Der nächste Schritt wird darin bestehen, dass Unternehmen KI in ihre Produkte und Dienstleistungen einbinden, um das Umsatzwachstum zu steigern. Diejenigen Unternehmen, die ihre Umsätze steigern und/oder ihre operativen Margen ausbauen, werden nicht nur heute ein Gewinnwachstum erzielen, sondern auch in den kommenden Jahren ihre wirtschaftlichen Burggräben ausheben oder erweitern, um die Rendite des investierten Kapitals zu steigern.

Künstliche Intelligenz: Anwendungsfall Finanzberater

Aus einem anderen Grund hielten wir es für lehrreich, einen Anwendungsfall vorzustellen, wie Finanzberater beginnen, KI in ihrer Praxis einzusetzen. Wenn Berater mehr Zeit mit ihren Kunden verbringen möchten, können sie wichtige Stunden zurückgewinnen, indem sie KI einsetzen, um die Belastung durch administrative Aufgaben, die Vorbereitung von Kundengesprächen, Compliance und Investment Research zu reduzieren.

Einige Berater nutzen generative KI, um sich während eines Kundengesprächs Notizen zu machen und das Gespräch anschließend zusammenzufassen, was sowohl nach dem Gespräch als auch bei der Vorbereitung des nächsten Gesprächs Zeit spart. Andere Berater nutzen generative KI, um einen ersten Entwurf von Informationsmaterial zu erstellen, das sie an ihre Kunden verteilen.

Allerdings hat eine Morningstar-Studie ergeben, dass bestimmte Anwendungsfälle generativer KI, wie die Personalisierung von E-Mails oder Finanzempfehlungen, einen negativen Einfluss auf die Berater-Kunden-Beziehung haben können. Unabhängig davon, ob Sie KI zu Ihrem eigenen Vorteil nutzen oder in Unternehmen investieren, die in der Lage sein werden, die Möglichkeiten der KI zu nutzen, wird es im Jahr 2025 von entscheidender Bedeutung sein, die Entwicklung des Umfangs und der Anwendungsfälle von KI zu verstehen.

Morningstar-Tipps für Advisors

- Werfen Sie einen Blick auf die Unternehmen, die von Nvidia, Amazon.com AMZN, Alphabet GOOGL GOOG, und Microsoft MSFT beliefert werden, als potenzielle Quellen für KI-relevante Renditen.

- Erwägen Sie den Einsatz von KI für administrative Aufgaben, um Zeit für persönliche Kundengespräche zu gewinnen. In Advisor Workstation kann der digitale Assistent Mo dabei helfen, Investitionen zu prüfen und schneller als je zuvor durch die Plattform zu navigieren.

- Seien Sie vorsichtig damit, es mit der KI zu übertreiben. Sie ist eher nicht für personalisierte Finanzempfehlungen geeignet.

Denkanstöße für das Jahr 2025

Mit Blick auf das Jahr 2025 sind unsere Analysten vorsichtig, was einige US-Aktien angeht, aber optimistisch, was die Aktienmöglichkeiten in anderen Regionen angeht. Sie sind auch der Meinung, dass hochwertige Staatsanleihen ein nützliches Instrument zur Diversifizierung eines Portfolios und zur Inflationsbekämpfung sein können. Schließlich raten sie den Anlegern, auf kurzfristige geopolitische Ereignisse wie Wahlen nicht übermäßig zu reagieren.

Der umfassende Ausblick auf das Jahr 2025 befasst sich mit all diesen und weiteren Schlüsselthemen sehr viel ausführlicher.

Der Bericht und dieser Artikel enthalten Beiträge von: Philip Straehl, James Foot, Lochlan Halloway, Michael Field, Nick Stanhope, Dominic Pappalardo, Preston Caldwell, Hong Cheng, Mark Preskett, Brian Moriarty, Jack Shannon, Thomas Dutka, David Sekera, Timothy Strauts, Danielle Labotka, Eric Compton, Brian Colello, Dan Romanoff, Ricky Williamson, Sean Neethling, Michael Malseed, Samantha Lamas, Mike Coop, Matt Wacher, Michael Budzinski und Nicoló Bragazza.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.