Investoren, es ist an der Zeit, die Erwartungen zurückzuschrauben.

Das ist eine der wichtigsten Erkenntnisse aus meiner halbjährlichen Übersicht über die US-Kapitalmarktprognosen der Investmentgesellschaften für das nächste Jahrzehnt. In ihrer jüngsten Veröffentlichung haben fast alle Häuser in meiner Übersicht ihre Renditeerwartungen für US-Aktien gesenkt. Gleichzeitig erwartet jedes Unternehmen in meiner Umfrage in den nächsten 10 Jahren höhere Renditen für Nicht-US-Aktien als für US-Aktien, und die 10-Jahres-Prognosen einiger Unternehmen für den Anleihemarkt sind höher als ihre Renditeerwartungen für US-Aktien.

Wie man die Prognosen verwendet

Obwohl es vernünftig ist, skeptisch zu sein, wenn es darum geht, die Richtung des Marktes vorherzusagen - insbesondere auf kurze Sicht - ist es natürlich richtig, dass Sie eine Art Renditeerwartung im Kopf haben müssen, wenn Sie einen Finanzplan erstellen. Wenn Sie keine langfristige Renditeerwartung angeben können, ist es schwierig, herauszufinden, wie viel Sie sparen und welche Entnahmerate Sie im Ruhestand verwenden sollten. Langfristige historische Renditen sind eine Möglichkeit. Aber zu bestimmten Zeitpunkten - wie im Jahr 2000 - können sie zu allzu rosigen Planungsannahmen führen, was wiederum dazu führen kann, dass Sie im Ruhestand zu wenig sparen oder zu viel ausgeben.

Um einige Schlussfolgerungen darüber zu ziehen, welche Arten von Renditeannahmen für die Planung sinnvoll sein könnten, fasse ich mindestens einmal im Jahr die Kapitalmarktannahmen der Asset Manager zusammen. Die Firmen verwenden unterschiedliche Methoden, um zu ihren Kapitalmarktannahmen zu gelangen, aber die meisten verwenden eine Kombination aus aktuellen Dividendenrenditen, Bewertungen und Gewinnwachstumserwartungen, um ihre Aktienprognosen zu erstellen.

Die Annahmen für die Renditen von festverzinslichen Wertpapieren sind angesichts der engen historischen Korrelation zwischen den Anfangsrenditen und den Renditen in den nächsten zehn Jahren einfacher zu treffen. Das erklärt, warum die Renditeerwartungen der Unternehmen bei festverzinslichen Wertpapieren einheitlicher ausfallen, wobei die Abweichungen hauptsächlich auf Unterschiede im Zeitablauf zurückzuführen sind.

Bevor Sie diese oder andere Renditeprognosen übernehmen, sollten Sie bedenken, dass diese Renditeprognosen eher mittelfristig als langfristig sind. Die Unternehmen, die ich unten aufgeführt habe, erstellen alle Kapitalmarktprognosen für die nächsten sieben bis 10 Jahre, nicht für die nächsten 30 Jahre. (BlackRock und Vanguard geben sowohl 30- als auch 10-Jahres-Prognosen ab, und die Kapitalmarktannahmen von Fidelity beziehen sich auf einen 20-Jahres-Horizont. Aber das sind Ausreißer, wenn es darum geht, der Öffentlichkeit so weitreichende Prognosen zur Verfügung zu stellen.)

Daher sind diese Prognosen vor allem für Anleger von Bedeutung, deren Zeithorizont in dieser Größenordnung liegt, oder für Rentner, die im nächsten Jahrzehnt mit dem Risiko der Renditeentwicklung konfrontiert sind.

Vanguard

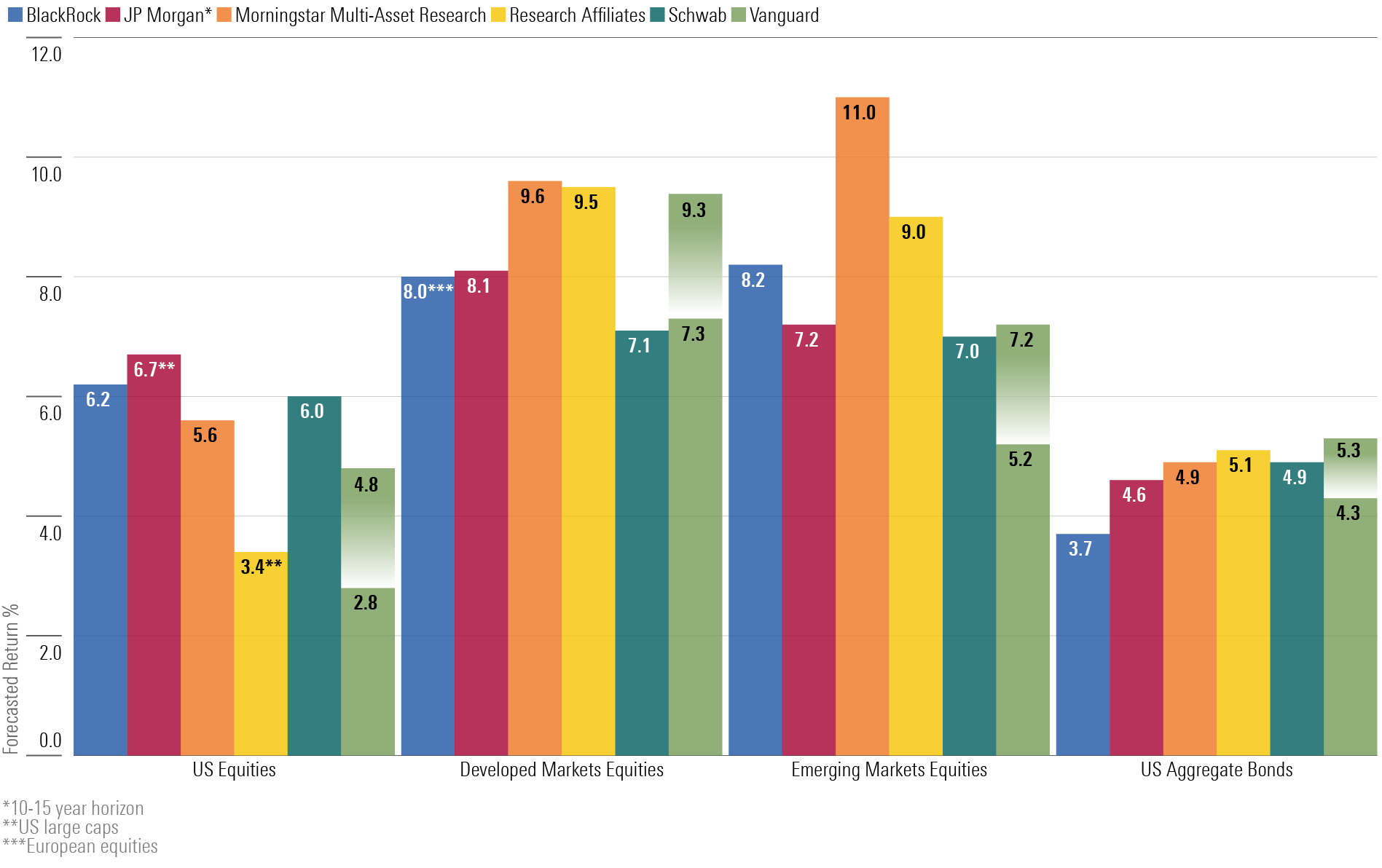

Highlights: Nominale Medianrendite des US-Aktienmarktes von 2,8 % bis 4,8 % in den nächsten zehn Jahren; erwartete Medianrendite von 4,3 % bis 5,3 % für US-Anleihen (Stand: November 2024).

Die jüngste Renditeprognose von Vanguard für den US-Aktienmarkt ist im Vergleich zu der vor einem Jahr deutlich gesunken (das Unternehmen gibt seine Prognosen in einer Spanne an). Die neue Prognose sieht für die nächsten zehn Jahre einen Anstieg der US-Aktienrenditen von 2,8 % bis 4,8 % vor, während Ende 2023 noch eine Spanne von 4,2 % bis 6,2 % angegeben wurde. Die Renditeprognose für Nicht-US-Aktien (6,9 %-8,9 %) ist gegenüber dem Vorjahr in etwa unverändert und liegt deutlich über der US-Renditeerwartung. Vanguard gibt auch Prognosen für einzelne Anlageklassen ab. In der letzten Ausgabe lag die 10-Jahres-Prognose für Value-Aktien (4,2 %-6,2 %) deutlich über der Prognose für Growth-Titel (minus 0,4 % bis plus 1,6 %). Das Unternehmen erwartet auch, dass Small-Cap-Aktien die Large-Cap-Aktien übertreffen werden: Die Spanne für erstere lag bei 4,2 % bis 6,2 % gegenüber 2,8 % bis 4,8 % für letztere.

Die Renditeerwartungen von Vanguard für US-Gesamtanleihen sind etwas niedriger als vor einem Jahr: eine Spanne von 4,3%-5,3% heute gegenüber 4,8%-5,8% im Jahr 2023. Bessere Renditen - wenn auch mit höherer Volatilität - erwartet Vanguard für Anleihen geringerer Qualität: eine Spanne von 5,3 %-6,3 % für US-Hochzinsanleihen und 5 %-6 % für Staatsanleihen der Schwellenländer.

BlackRock

Highlights: 6,2 % erwartete 10-Jahres-Nominalrendite für US-Aktien; 3,7 % für US-Gesamtanleihen (Stand: 30. September 2024).

Trotz der starken Zuwächse bei US-Aktien im Jahr 2024 hat BlackRock seine Renditeerwartungen für US-Aktien im Vergleich zum Vorjahr etwas angehoben. Im September 2023 lag die 10-jährige US-Aktienrendite bei knapp über 5 %, ein Jahr später waren es bereits 6,2 %. Die Prognosen des Unternehmens für Nicht-US-Aktien in den nächsten zehn Jahren waren dagegen etwas niedriger als im Vorjahr: Für Nicht-US-Aktien im Allgemeinen sowie für Schwellenländer und europäische Aktien wurde ein Anstieg von etwa 8 % erwartet; vor einem Jahr lagen diese Schätzungen noch bei 9-10 %.

Auch die Renditen für festverzinsliche Wertpapiere sind ab September 2024 leicht gesunken. Die Modelle von BlackRock gehen von einer erwarteten 10-Jahres-Rendite von 3,7 % für US-Gesamtanleihen aus, gegenüber 5 % im Jahr 2023.

Fidelity

Die Kapitalmarktannahmen von Fidelity basieren auf einem 20-Jahres-Horizont (2024-2043) und können daher nicht mit den 10-Jahres-Renditen der anderen Unternehmen in unserer Umfrage verglichen werden.

Das Unternehmen prognostiziert für die nächsten 20 Jahre eine nominale Rendite von 5,7 % und eine reale Rendite von 3,1 % für US-Aktien. Das ist weniger als die Hälfte der annualisierten realen Rendite von 7,4 % für US-Aktien im Zeitraum von 2004 bis 2023 und liegt deutlich unter der realen Rendite von 7 % für US-Aktien seit 1926. Fidelity nennt die hohen Aktienbewertungen als Haupthindernis für die Gewinne von US-Aktien im Vergleich zu ihren Gewinnen in den letzten 20 Jahren. Das Unternehmen geht davon aus, dass die 20-Jahres-Renditen von Nicht-US-Aktien in den nächsten zwei Jahrzehnten etwas höher sein werden als die von US-Aktien: nominal 6,8 %. Am zuversichtlichsten sieht das Unternehmen die Aussichten für Aktien aus den Schwellenländern: nominell 8,6 %.

Im Bereich der festverzinslichen Wertpapiere prognostizierte das Unternehmen für den Bloomberg US Aggregate Bond Index ab April 2024 eine nominale 20-Jahres-Rendite von 5,2 % (real 2,6 %).

J.P. Morgan

Highlights: 6,7 % nominale Rendite für amerikanische Large-Cap-Aktien über einen Zeitraum von 10 bis 15 Jahren; 4,6 % nominale Rendite für US-Gesamtanleihen (ab September 2024).

Die Erwartungen von J.P. Morgan für die Aktienrenditen in den nächsten 10-15 Jahren waren höher als die der meisten Unternehmen in unserer Umfrage, aber sie gingen gegenüber den Zahlen des Unternehmens vom September 2023 zurück. Aufgrund höherer Bewertungen sank die Prognose für US-Großunternehmen von 7 % vor einem Jahr auf 6,7 %. Auch die Prognosen für Nicht-US-Aktien sind allgemein gesunken: Die 10- bis 15-Jahres-Prognose für Aktien aus Industrieländern lag bei 8,1 %, gegenüber 9,2 % Ende 2023, und für Aktien aus Schwellenländern bei 7,2 %, gegenüber 8,9 % im Jahr 2023.

Im Bereich der festverzinslichen Wertpapiere hat das Unternehmen seine Renditeerwartungen im Vergleich zum Vorjahreszeitraum leicht gesenkt. Für US-Gesamtanleihen wird eine Rendite von 4,6 % erwartet, gegenüber 5,1 % vor einem Jahr. Die Renditeerwartungen des Unternehmens für risikoreiche Anleihen sind ebenfalls leicht gesunken. Die 10- bis 15-Jahres-Prognose des Unternehmens für Hochzinsanleihen liegt bei 6,1 %, verglichen mit 6,5 % im letzten Jahr, und die Prognose für Staatsanleihen der Schwellenländer ging von 6,8 % auf 5,8 % zurück.

Schwab

Highlights: 6,0 % nominale Rendite für US-Großunternehmen in den nächsten 10 Jahren; 4,9 % nominale Rendite für US-Gesamtanleihen (zum 31. Oktober 2024).

Schwab senkte seine 10-Jahres-Renditeerwartungen für US-Aktien leicht auf 6,0 % gegenüber 6,2 % vor einem Jahr. Die Prognosen des Unternehmens für Large Caps aus Industrieländern außerhalb der USA waren ebenfalls etwas niedriger als im letzten Jahr: 7,1 % gegenüber 7,6 % im Jahr 2023.

Im Einklang mit den Prognosen anderer Investmentanbieter rechnet das Unternehmen mit einem Anstieg von 4,9 % für US-Gesamtanleihen gegenüber 5,7 % im vergangenen Jahr. (Alle Zahlen sind nominal.)

Research Affiliates

Highlights: 3,4 % nominale Rendite für US-Großunternehmen in den nächsten 10 Jahren; 5,1 % nominale Rendite für US-Gesamtanleihen (per 31.12.2024; bewertungsabhängiges Modell).

Die zehnjährigen Renditeerwartungen für die US-Märkte von Research Affiliates gingen zurück, und zwar von einer nominalen Renditeprognose von 4 % für US-Großunternehmen Ende 2023 auf 3,4 % zum Jahresende 2024. Das Unternehmen geht davon aus, dass sich US-Gesamtanleihen in den nächsten zehn Jahren besser entwickeln werden als Aktien, und auch die erwartete Volatilität für Anleihen ist deutlich geringer. Das Unternehmen räumt den US-Small-Cap-Aktien einen Renditevorteil gegenüber den Large-Cap-Aktien ein: Es geht von einer annualisierten 10-Jahres-Rendite von 7,4 % für Small-Caps aus. Im Einklang mit früheren Prognosen erwartet das Unternehmen eine bessere Entwicklung bei Nicht-US-Aktien: eine annualisierte 10-Jahres-Rendite von 9,5 % für Large-Cap-Aktien aus Industrieländern außerhalb der USA und 9 % für Aktien aus Schwellenländern.

Grantham Mayo Van Otterloo

Highlights: Negative 6,3 % reale Rendite für US-Large Caps in den nächsten sieben Jahren; 1,5 % reale Rendite für US-Anleihen (ab November 2024).

Sie werden immer schlechter! Die Renditeerwartungen von GMO für die wichtigsten US-Vermögensklassen sind nicht nur niedriger als vor einem Jahr, sondern auch die niedrigsten von allen Unternehmen in unserer Umfrage. Das Unternehmen erwartet für die nächsten sieben Jahre eine negative reale Rendite von 6,3 % für US-Large Caps, während es im November 2023 noch von einer negativen realen Rendite von 2,6 % ausgegangen war. Im Einklang mit früheren Prognosen sind die Aussichten des Unternehmens für Nicht-US-Aktien besser als die Erwartungen für US-Namen: Die Sieben-Jahres-Prognose für die reale Rendite internationaler Large Caps liegt bei 0,4 %, für internationale Small Caps bei 2,5 %, für Aktien aus Schwellenländern bei 2,4 % und für Value-Aktien aus Schwellenländern bei satten 5,7 % (für GMO). Alle diese Zahlen sind niedriger als noch vor einem Jahr.

Auch die Aussichten für Anleihen sehen schlechter aus als Ende 2023: eine reale Rendite von 1,5 % für US-Anleihen (gegenüber 1,9 % im Jahr 2023) und eine reale Rendite von 2,5 % für Anleihen aus den Schwellenländern.

Morningstar Multi-Asset Research (MAR)

Highlights: 5,6 % nominale 10-Jahres-Renditen für US-Aktien; 4,9 % nominale 10-Jahres-Renditen für US-Anleihen insgesamt (Stand: 31.12.2024).

Die Aussichten von MAR für Nicht-US-Aktien sind wesentlich besser als die für US-Aktien. Während die 10-Jahres-Renditeerwartung für US-Aktien bei nur 5,6 % liegt, beträgt sie für Nicht-US-Aktien aus Industrieländern 9,6 % und für Aktien aus Schwellenländern 11 %. Es sei darauf hingewiesen, dass Morningstar seine Methodik für diese Prognosen zwischen der letztjährigen und der diesjährigen Ausgabe geändert hat: Die Vorhersage verbindet nun Morningstars Bottom-up-Aktienresearch mit Top-down-Überlegungen. (Zuvor waren die Annahmen ausschließlich Top-down.) Im Allgemeinen führt diese Änderung zu einer Erhöhung der Renditeprognose für Aktien. Die Methodik für die Renditeannahmen bei festverzinslichen Wertpapieren blieb unverändert.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.