Q2 2025 US-Aktienmarktausblick: Key Takeaways

- Ein breites Spektrum von US-Aktien, die mit künstlicher Intelligenz zu tun haben, wurde hart getroffen.

- Value-Aktien schneiden deutlich besser ab als Wachstumswerte - und bleiben dennoch attraktiver.

- Wide Moat-Aktien sind jetzt am attraktivsten bewertet

- Small Cap-Aktien sind nach wie vor sehr attraktiv bewertet, aber es könnte eine Weile dauern, bis es anfängt, gut zu laufen.

In unserem Marktausblick für 2025 stellten wir fest, dass der Markt perfekt bewertet ist und mit einem relativ seltenen Aufschlag auf den fairen Wert gehandelt wird. Wir fragten uns: “Wird das so bleiben?” Wir stellten zudem fest, dass die Positionierung immer wichtiger geworden war, und empfahlen den Anlegern, Value-Titel überzugewichten, da diese attraktiv bewertet waren. Wachstumstitel waren deutlich überbewertet und wurden mit den höchsten Aufschlägen seit dem Höhepunkt der disruptiven Technologieblase Anfang 2021 gehandelt. Sie sollten untergewichtet werden.

Seitdem fiel der Morningstar US Market Index bis zum 24. März um 1,74%. Die Verluste konzentrierten sich auf Aktien, die am stärksten mit künstlicher Intelligenz korreliert sind. KI-Aktien sind im Allgemeinen in den Kategorien Growth und Core enthalten, die 3,79% bzw. 3,52% verloren. Unterbewertete Value-Titel dagegen behauptet sich nicht nur, sondern stiegen auch um 4,59%.

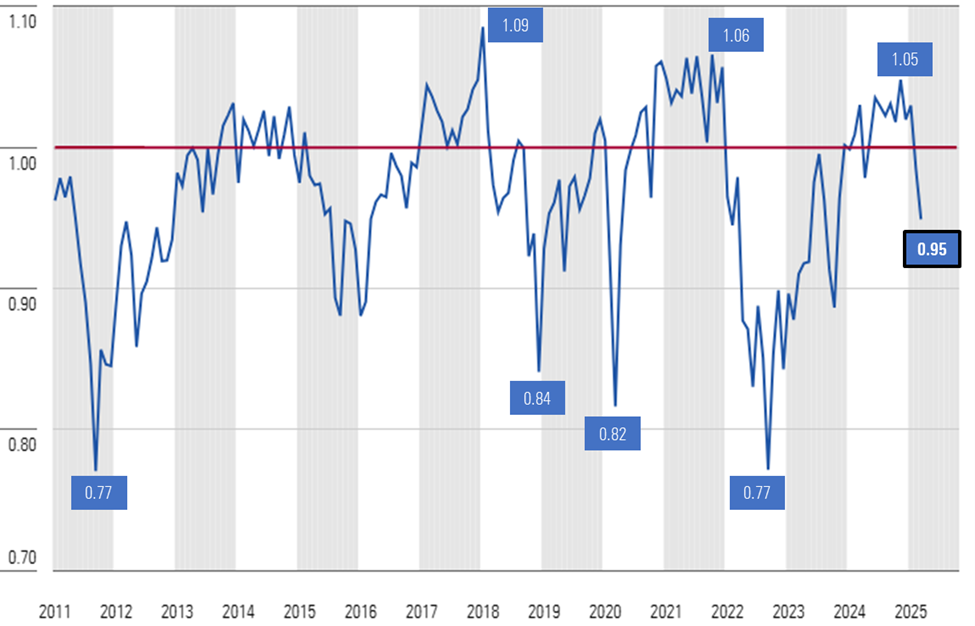

Bewertungen fallen an das untere Ende der Spanne, die wir für fair bewertet halten

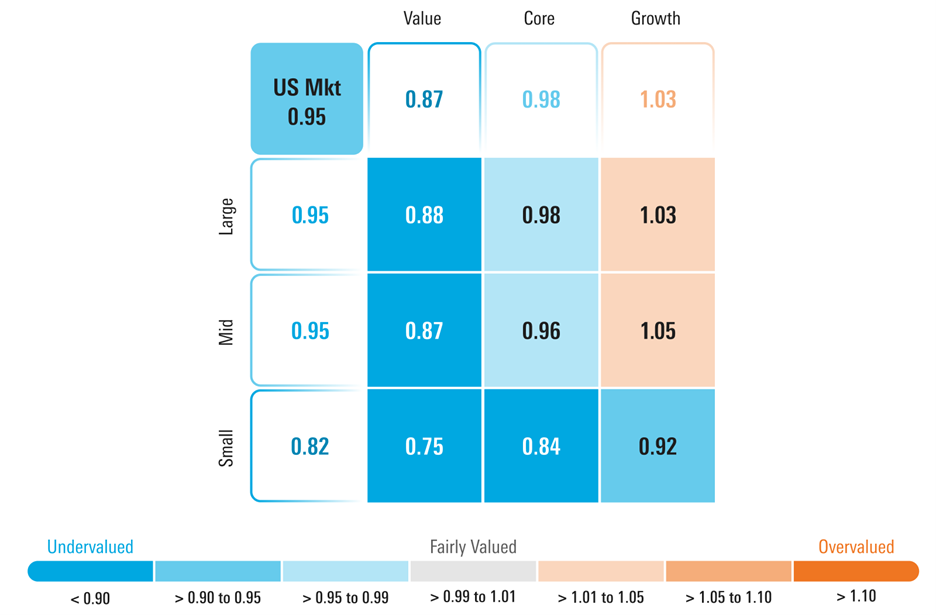

Auf der Grundlage der inneren Bewertungen der mehr als 700 von uns analysierten, an den US-Börsen gehandelten Aktien errechneten wir für den US-Aktienmarkt zum 24. März 2025 eine Preis/Fair Value-Schätzung von 0,95. Das entspricht einem Abschlag von 5% auf unsere Fair Value-Schätzungen. Damit befindet sich der Markt am unteren Ende der Spanne, die wir als fair bewertet ansehen.

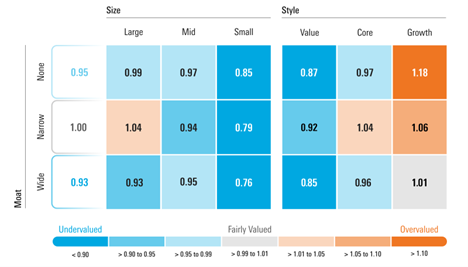

Auch nach überdurchschnittlicher Entwicklung bleibt Value am attraktivsten

Im Lauf des Quartals führte die Talfahrt der überbewerteten und überzogenen KI-Aktien zu einer raschen Verringerung unserer Kurs/Fair Value-Kennziffer für die Wachstumskategorie. Growth wird nur noch mit einem Aufschlag von 3% gehandelt, nachdem er zu Jahresbeginn noch bei 24% lag.

Obwohl Value-Aktien bisher zulegten, ist die Kategorie mit einem Abschlag von 13% gegenüber dem fairen Wert sogar noch unterbewertet. Im Lauf des ersten Quartals erhöhte unser Analystenteam den fairen Wert für eine Vielzahl von Value-Aktien.

In unserem Ausblick für das Jahr 2025 gingen wir beim breiten Marktindex von einem geringen Kursanstieg aus. Wir wiesen darauf hin, dass die Erträge zu den Bewertungen aufschließen müssen, was unserer Meinung nach erst in der zweiten Jahreshälfte der Fall sein wird. Da der Markt nun mit einem Abschlag gehandelt wird, sehen wir ein gewisses Aufwärtspotenzial, doch auf der Grundlage unserer Bewertungen raten wir Anlegern weiterhin, sich nicht zu verzetteln.

- Übergewichten: Value-Aktien, die mit einem Abschlag von 13% zum Fair Value gehandelt werden.

- Marktgewichten: Core-Aktien, die mit einem Abschlag von 2% auf den Marktwert gehandelt werden.

- Untergewichten: Wachstumswerte, die mit einem Aufschlag von 3% auf den fairen Wert gehandelt werden.

Mit Blick auf die Marktkapitalisierung sollten Anleger...

- Übergewichten: Small Cap-Aktien, die mit einem Abschlag von 18% zum fairen Wert gehandelt werden.

- Untergewichten: Large Cap- und Mid Cap-Aktien, die mit dem gleichen Abschlag wie der Gesamtmarkt gehandelt werden.

In der Vergangenheit haben Small Caps am besten abgeschnitten, wenn die Fed ihre Geldpolitik lockert, die langfristigen Zinssätze sinken und die US-Wirtschaft sich zu erholen beginnt. Das scheint in nächster Zeit nicht der Fall zu sein, und obwohl diese Aktien unterbewertet sind, werden sie möglicherweise erst später in diesem Jahr zulegen.

Aus geldpolitischer Sicht erwartet das Wirtschaftsteam von Morningstar Wealth Management, dass die Fed den Leitzins in diesem Jahr dreimal senkt. Sie gehen davon aus, dass sich das Wachstum bis zum Ende des Jahres verlangsamt, dass sich die Wirtschaft aber Anfang 2026 wieder beschleunigt. Die langfristigen Zinssätze bewegen sich derzeit auf dem für 2025 prognostizierten Niveau, dürften aber im weiteren Jahresverlauf zu einem mehrjährigen Abwärtstrend ansetzen.

Abwärtstrend bei KI-Aktien, nicht bei Zöllen

John Rekenthaler von Morningstar schreibt in seinem Artikel Tariffs Aren’t the True Cause of the Markets’ Selloff, dass Zölle nicht die Hauptursache für den Ausverkauf an den Märkten sind, und erklärt, warum er das anders sieht als oft dargestellt. Unsere Bewertungen und das Marktgeschehen stützen seine Behauptung.

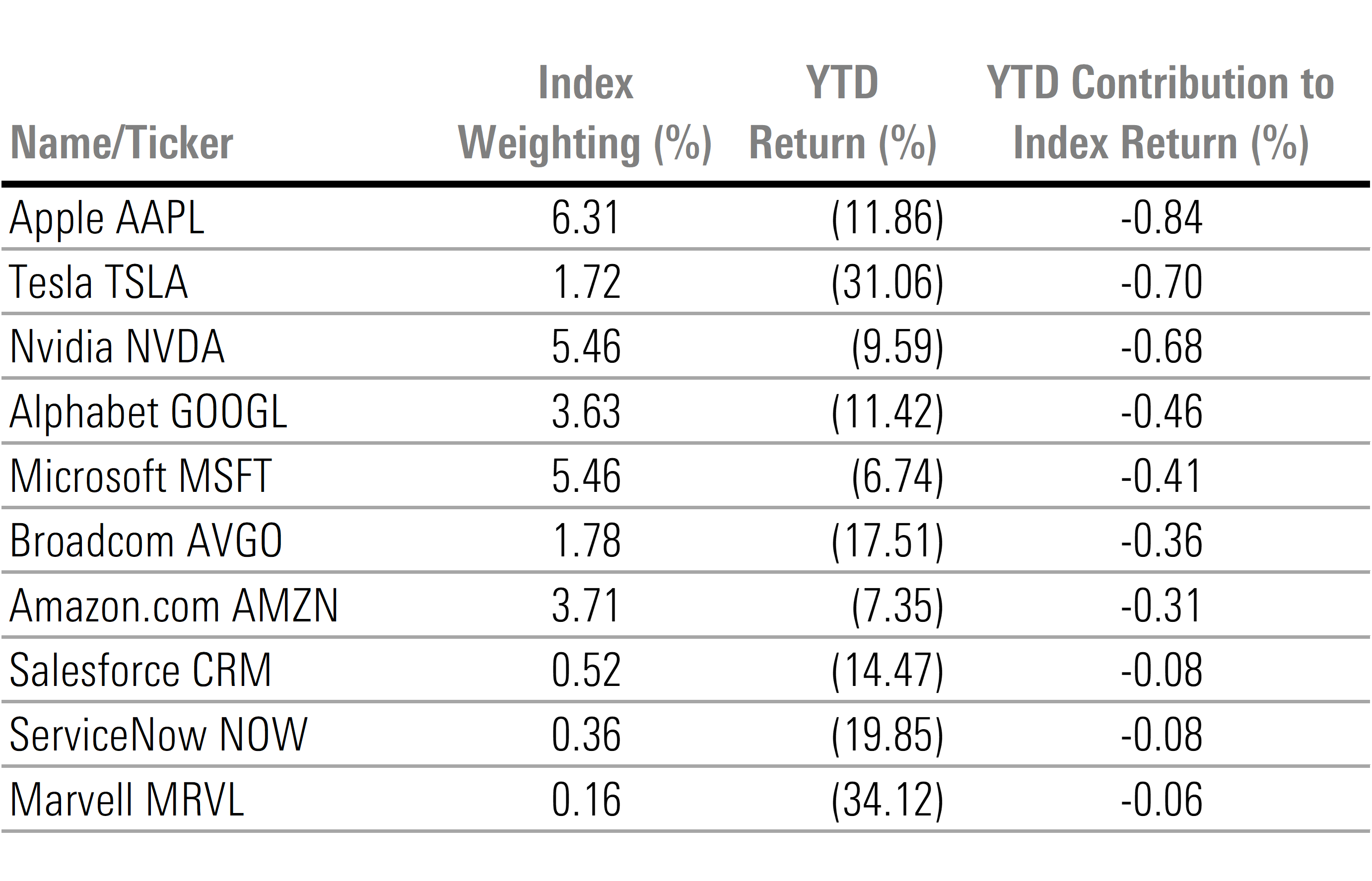

Nach einer Zurechnungsanalyse des Morningstar US Market Index ist der negative Renditebeitrag von nur 10 Aktien größer als der Ausverkauf des Gesamtmarktes. Im Wesentlichen bedeutet das, dass der Rest des Marktes genügend Gewinne verzeichnete, um einen Großteil der Verluste bei diesen Aktien auszugleichen. Von diesen zehn Aktien gehörten sieben zu den zehn mit den größten positiven Renditebeiträgen im Jahr 2024. Alle stehen in irgendeiner Weise mit der rasanten Entwicklung, dem Wachstum und der Nutzung von künstlicher Intelligenz in Verbindung. Die anderen drei (Salesforce CRM, ServiceNow NOW, und Marvell MRVL) wurden ebenfalls durch den KI-Handel beeinflusst.

Befinden sich KI-Aktien in einem Bärenmarkt?

Die Talfahrt von KI-Aktien beschränkte sich nicht auf diese 10 Unternehmen, vielmehr wurde ein breites Spektrum von Aktien, die mit künstlicher Intelligenz in Verbindung stehen, hart getroffen. Die meisten KI-Aktien erreichten ihren Höchststand, kurz bevor DeepSeek für Schlagzeilen sorgte. Seit diesem Tag befinden sich KI-Aktien im Allgemeinen in einem Abwärtstrend.

Wide Moat-Aktien zum ersten Mal seit langem wieder attraktiv

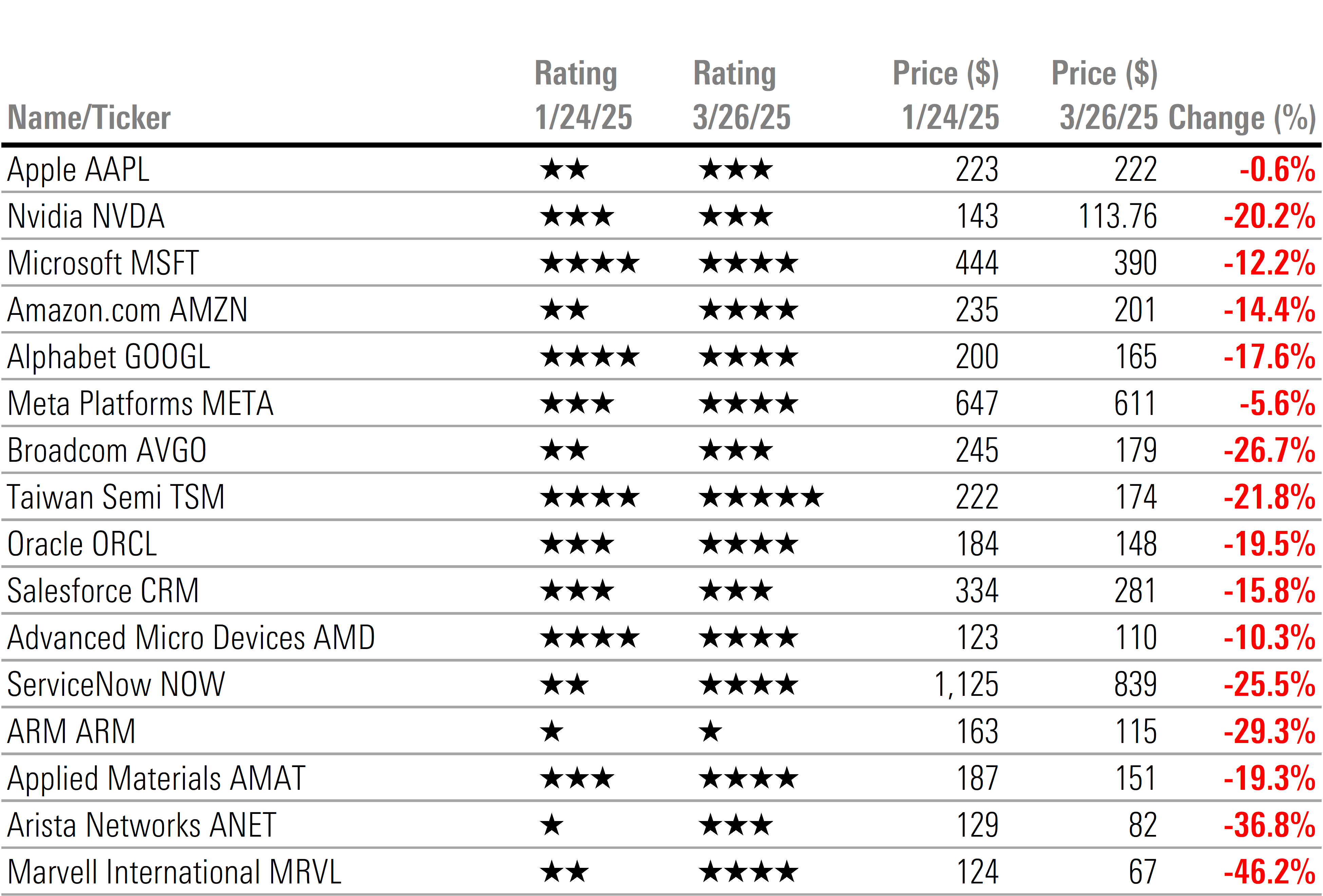

Einige der wichtigsten Mega Cap-Aktien, die wir mit einem Wide Moat bewerten, wie etwa Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT, und Nvidia NVDA wurden in diesem Jahr bisher allesamt ausverkauft. Dadurch sank die gesamte Kategorie auf einen Abschlag von 7%, nachdem sie das Jahr mit einem Aufschlag von 5% begonnen hatte.

Wide Moat-Aktien sind jetzt am attraktivsten bewertet. Das letzte Mal, dass sie mit einem derartigen Abschlag oder mehr gehandelt wurden, war im Herbst 2023, als sich die Märkte noch von der Baisse des Jahres 2022 erholten.

Wir sehen in fast allen Aktien mit Wide Moat-Rating Wert, außer in Wachstumswerten - doch selbst Wachstum wird nun mit einem Aufschlag von 1% gehandelt, während es zu Beginn des Jahres noch mit einem Aufschlag von 17% gehandelt wurde.

Jetzt ist ein guter Zeitpunkt, um Ihr Portfolio zu durchforsten und die Qualität Ihrer Aktienbestände zu erhöhen, indem Sie in Aktien von Unternehmen mit Wide Moat umschichten. Wide Moat-Aktien werden nicht nur mit attraktiven Sicherheitsmargen unterhalb ihres inneren Wertes gehandelt, sondern haben unserer Meinung nach auch ein geringeres Abwärtsrisiko.

Das Wirtschaftsteam von Morningstar geht davon aus, dass sich das Wirtschaftswachstum im Lauf dieses Jahres vierteljährlich verlangsamen wird, was wiederum zu einem langsameren Gewinnwachstum führen würde. In einem solchen Umfeld erwarten wir, dass Unternehmen, die nicht über langfristige, dauerhafte Wettbewerbsvorteile verfügen, stärker in Mitleidenschaft gezogen werden.

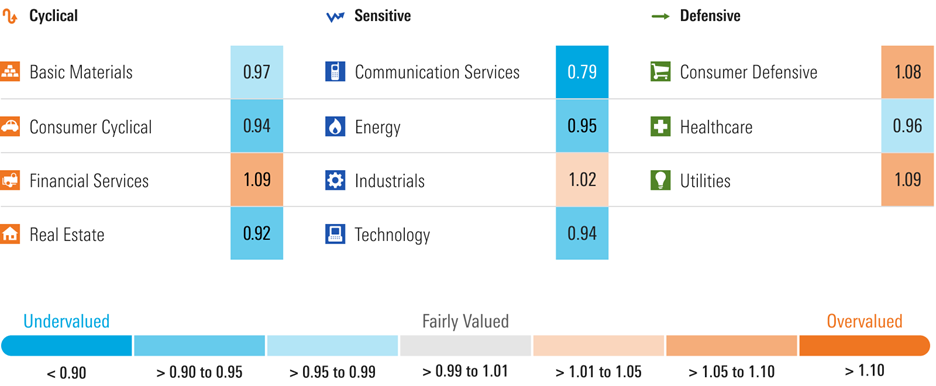

Bemerkenswerte Änderungen in der Bewertung der Sektoren: Kommunikation weiter unterbewertet, übrige Sektoren nähern sich dem fairen Wert

Die Bewertungen der Sektoren näherten sich im ersten Quartal tendenziell unseren fairen Werten an. Die Ausnahme von dieser Regel ist der Kommunikationssektor, der weiter unterbewertet wurde, da sowohl die Alphabet- als auch die Meta META-Aktien nach unten tendierten, während wir unseren fairen Wert für beide anhoben. Der Kommunikationssektor ist nun wieder der am stärksten unterbewertete Sektor.

Die größte Veränderung in der Bewertung eines Sektors fand bei den zyklischen Konsumgütern statt, wo das Kurs/Fair Value-Verhältnis von 1,19 auf 0,94 fiel. Der Rückgang der Tesla TSLA-Aktie um 31% war für den größten Teil der Veränderung verantwortlich, gefolgt von dem Rückgang bei Amazon in Höhe von 7%. Tesla und Amazon wurden zu Beginn des Jahres mit 1 bzw. 2 Sternen bewertet.

Die zweitgrößte Bewertungsveränderung fand im Technologiesektor statt. Das Kurs/Fair-Value-Verhältnis sank von 1,07 auf 0,94, wobei der Großteil der Bewertungsänderungen auf den Kursrückgang von KI-Aktien zurückzuführen ist.

Unter den unterbewerteten Sektoren, die nach oben tendierten, stieg der Kurs/Fair Value des Energiesektors von 0,90 auf 0,95, da die Aktienkurse im gesamten Sektor stiegen. Der Kurs/Fair Value des Gesundheitssektors stieg auf 0,96 von 0,92. Zwar hatte Eli Lilly LLY einen großen Anteil an der Veränderung, aber allgemein stiegen die Aktienkurse im gesamten Sektor.

Schließlich wurde der Versorgungssektor weiter überbewertet und stieg von 1,07 auf 1,09. Auch wenn wir mit dem Markt darin übereinstimmen, dass die KI-Nutzung zu einer höheren Stromnachfrage führen wird, sind wir der Meinung, dass der Markt zu viel und zu schnelles Wachstum einpreist.

Webinar zum Marktausblick Q2 2025

Nehmen Sie am Dienstag, den 8. April 2025, um 18 Uhr an dem Webinar von mir und unserem Chefvolkswirt für die USA Preston Caldwell von Morningstar Investment Management teil:

- Wir schlüsseln unsere Bewertungen auf und identifizieren unterbewertete Chancen in verschiedenen Kategorien, Sektoren und Aktien.

- Wir sprechen über investierbare langfristige säkulare Wachstumsthemen.

- Wir präsentieren unsere Prognosen für das reale US-Bruttoinlandsprodukt, die Inflation und die Zinssätze.

- Wir beantworten live Fragen aus dem Publikum.

Registrieren Sie sich hier.

Der Autor/Autorin oder die Autoren besitzen keine Aktien der in diesem Artikel erwähnten Wertpapiere. Informieren Sie sich über die Redaktions-Richtlinien von Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.